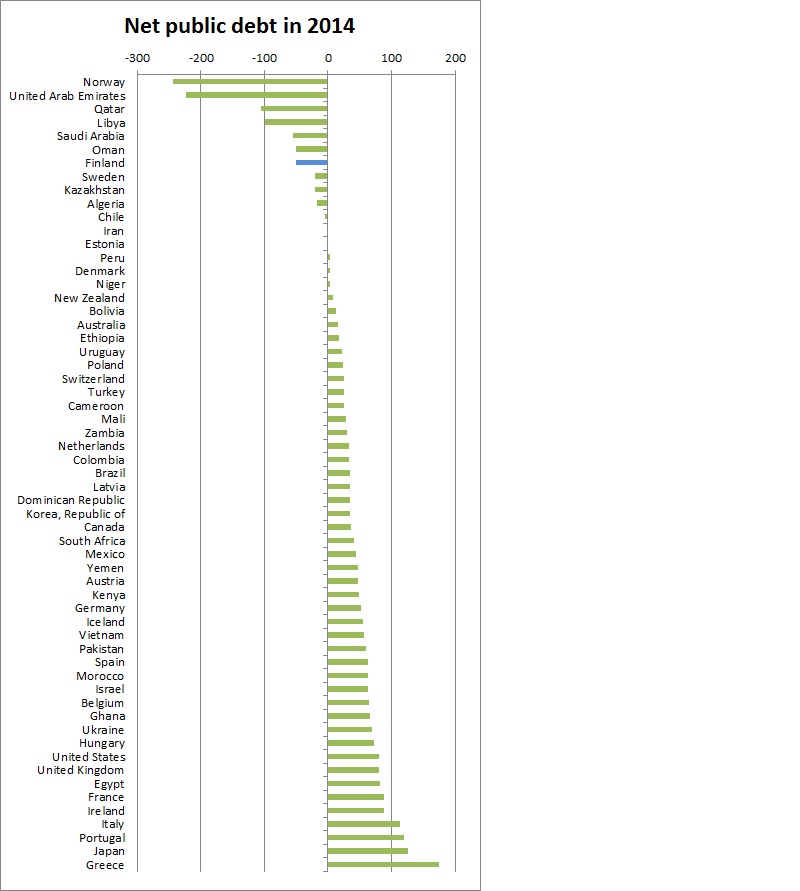

Kun ne maailman maat, joista IMF:n tietokannassa on dataa, pistetään järjestykseen julkisen sektorin nettovelan suhteen, velkaisin on odotetusti Kreikka. Varakkainkaan ei yllätä, vähiten nettovelkaa suhteessa BKT:een - tai pikemminkin siis eniten nettovarallisuutta - on Norjalla. Mutta arvatkaapa, mikä maa on listalla seitsemäntenä, heti Saudi-Arabian ja Omanin jälkeen.

Sarja omasta mielestäni hienoja käppyröitä siis jatkuu. Tällä kerralla syynä on talouspolitiikan arviointineuvoston tekeillä oleva raportti. Ja kun julkisen sektorin velkaantumistakin pitää neuvoston arvioida, oli mielestäni aiheellista kaivaa uudestaan esiin dataa bruttovelan lisäksi nettovelasta. Alle liimattu kuva perustuu IMF:n Fiscal Monitorin lokakuussa 2015 päivitettyyn tietokantaan,

Net public debt

Suomen julkisen sektorin bruttovelka on tunnetusti juuri ylittämässä EU sääntöjen 60 prosentin rajan. Mutta julkisen velan vastineeksi julkisella sektorilla on melkoinen määrä varallisuutta, pääosin eläkerahastoissa. Suomen julkisen sektorin nettovelka eli bruttovelan ja finanssivarallisuuden erotus oli IMF:n mukaan viime vuoden lopussa negatiivinen noin -50 prosenttia BKT:sta. Jos EU velkarajat olisi kiinnitetty nettovelkaan, ei Suomella olisi julkisen sektorin velkaantumisen kanssa ongelmia pitkään aikaan. Suomen julkisella sektorilla on nettovelkaa vähemmän kuin millään muulla EU-maalla.

EU:n velkarajat on kuitenkin sidottu bruttovelkaan. Ilmeisesti lähinnä, koska varallisuuden arvottaminen voi olla vaikeaa. IMF:n laskelmissakaan finanssivarallisuuteen ei tosin lasketa hankalasti arvotettavia eriä kuten sairaaloita, maanteitä ja puistoja, vaan ainoastaan arvopaperit, jotka olisivat myytävissä ja joilla julkisen sektorin velan voisi periaatteessa kuitata.

Nettovelkaan sidottu velkaraja olisi muutenkin ainakin Suomen kannalta bruttovelkarajaa fiksumpi vaihtoehto. Julkisen sektorin velka kun lasketaan ns. sulautettuna velkana, josta on poistettu eri julkisen sektorin alasektoreitten väliset velat - esimerkiksi valtion velka eläkerahastoille. Niinpä Suomen julkinen bruttovelka tipahtaisi alle velkarajojen jo, jos suomalaiset eläkeyhtiöt vaihtaisivat salkustaan Italian ja muutaman muun valtion obligaatiot Suomen valtion vastaaviin papereihin. Nettovelkaa tällaiset allokaatiomuutokset eivät heilauttaisi.

Ongelmana nettovelkaan sidottujen velkarajojen kanssa olisi, miten velkaraja pitäisi valita. Tosin bruttovelkaa koskevien rajojen perusteleminen on ainakin yhtä vaikeaa.

***

Hiukan lyhyempi versio kolumnista ilmestyi aikaisemmin Kauppalehdessä, mutta Kauppalehden kolumnipalstalle ei sopinut käppyröitä.

Aihealueet: Julkinen talous

Tässä laskutavassa ei ole yksinkertaisesti mitään järkeä.

Eläkerahastojen vastaavat lasketaan tässä omaisuudeksi mutta vastattavia ei huomioida millään tavalla.

Joko eläkerahastoja ei huomioida (kaikki maat paitsi Suomi) tai ne huomioidaan kokonaisuudessaan taseen molemmilta puolin. Eläkerahastoissa on kyllä varoja, mutta eläkerahastojen velat eli tulevat eläkkeet ovat niihin verrattuna moninkertaiset.

JormaJ:

En tainnut puhua valtion saatavista. Julkiseen sektoriin lasketaan valtio, kunnat ja sosiaaliturvarahastot, joista viimeiseen kuuluu suurimpana eläkerahastot. Valtiolla ja kunnilla on nettovelkaa, eläkerahastoilla nettovarallisuutta. Julkisen sektorin velkaa - brutto tai netto - mitattaessa nämä kaikki lasketaan yhteen.

Ja viimeksi kun tarkistin, en ollut demari, eipä silti että sillä tämän kirjoituksen kanssa olisi mitään tekemistä.

Roope Uusitalo väittää että työntekijöiden eläkevarat ovat valtion saatavia, jotka vähentävät nettovelkaa. Väärin. Työntekijöiden eläkevarat ovat työntekijöiden viivästettyä palkanmaksua eläkeaikana eikä suinkaan valtion saatavia.

Onko Uusitalo demari? Kun demari näkee toisten rahoja (tässä tapauksessa työntekijöiden eläkerahoja), demaria alkaa heti himottaa.

“Ei ole. Esimerkiksi 2008 kriisi iski Baltiaan pahemmin kuin Kreikkaan, mutta maat leikkasivat vitkuttelematta kymmeniä prosentteja julkisesta sektorista, markkinoiden luottamus palasi ja talouskasvoi vuosikaudet Euroopan nopeimmin, kiinteällä valuuttakurssilla. Hitaammin leikanneet maat ovat maanneet vuosia tulessa kansalaistensa kärsimykseksi.”

Noissa maissa kasvu tapahtui viennin kautta, suurimpia vientimaita Pohjoismaat ja Saksa.

Baltianmaiden suhteen “rikkaita” maita, jotka eivät lähteneet leikkaamaan vaan ottivat baltialaisten viennin vastaan, jos kaikki olisivat samalla lailla toimineet niin baltialaisten kasvu olisi tyrehtynyt.

Nythän se on jo hidastunut merkittävästi.

Tähän liittyy vielä massiivinen työikäisten maastamuutto. Latvissa on kriisin jälkeen 11% vähemmän työikäisiä.

https://rwer.files.wordpress.com/2015/09/demography.png

Minne Suomesta lähtisi 250 000 - 300 000 ihmistä töihin?

Mistä löytyisi Suomen naapurista maat jotka eivät leikkaisi samaan aikaan ja ottaisivat meidän “halvennetun” viennin vastaan?

“Ymmärtääkseni matalasuhdanteessa “onnistunut” leikkauspolitiikka on aina vaatinut rinnalleen samanaikaisen valuutan arvon alentumisen ja ulkomailta tulleen kysynnän kasvun.””

Ei ole. Esimerkiksi 2008 kriisi iski Baltiaan pahemmin kuin Kreikkaan, mutta maat leikkasivat vitkuttelematta kymmeniä prosentteja julkisesta sektorista, markkinoiden luottamus palasi ja talouskasvoi vuosikaudet Euroopan nopeimmin, kiinteällä valuuttakurssilla. Hitaammin leikanneet maat ovat maanneet vuosia tulessa kansalaistensa kärsimykseksi.

“Pankin *kaikki* varat ovat jonkun toisen velkoja - osa epävarmempia kuin toiset.”

Tämä ei tietysti pidä paikkansa, pankki voi omistaa esim. kultaa tai kiinteistöjä. Joskin tyypillisesti pankin varat koostuvat pääosin finanssivarallisuudesta, jolle edellinen on totta. Mutta kaikkiin varoihin liittyy epävarmuutta, mikä asiassa oli oleellista. Pahoittelen sekaannusta.

Mutta edelleenkin tulosta voidaan jakaa myös lainakannan arvostusta vastaan. Tulos voi myös olla omanpääoman rajoissa negatiivinen.

“Ymmärtääkseni osinkoa voidaan maksaa vain toteutuneesta tuloksesta”.

Ymmärtääkseni osinkoa voidaan maksaa vain toteutuneesta tuloksesta, ei niistä saatavista jotka eivät vielä ole toteutuneet (ja jotka huonossa tapauksessa joudutaan alaskirjaamaan).”

Olet ymmärtänyt tämän väärin. Velat ovat varoja - pankin tulos sisältää (jollakin tavalla arvostettuna) sen lainakannan. Pankin *kaikki* varat ovat jonkun toisen velkoja - osa epävarmempia kuin toiset. Pankkien omistama keskuspankkiraha on keskuspankin “velkaa”, joten joku on väittänyt senkin olevan “epävarma saatava”.

Kokonaisuudelle pätee aina:

velka <= varallisuus

(varallisuus sisältää myös reaalivarallisuuden, esim. asunnot eivät ole kenenkään velkaa)

Nasse: Toki alaskirjauksia ym. saatetaan joutua joskus tekemään. Se on normaalia rahoituksen riskiä.

Kiinnitin ainoastaan huomiota vai tuohon väitteeseen siitä, onko velkaa vai varallisuutta enemmän. Suljetussa taloudessa, kuten koko maailman talous, ei velkaa voi olla yhteensä varallisuutta enempää. Se on totta jo suoraan määritelmän mukaan, koska toisen velka on aina toisen varallisuutta. Jos on olemassa edes yhtään jotain muuta varallisuutta on varallisuutta pakosti yhteensä enemmän kuin velkaa. Sekin on totta jo suoraan määritelmän mukaan.

Se ei kuitenkaan tietenkään tarkoita, etteivätkö yksittäiset ihmiset, yritykset tai valtiot voisi joutua vararikkoon.

“Otan 100 euron lainan, korko on 10 euroa. Omistaja saa tämän 10 euroa pankista osinkona (pankki on kirjannut lainastan 10 euron voiton). Ostan maata ja kasvatan perunoita, jotka myyn pankin omistajalle 10 eurolla. Myyn maan josta saan 100 euroa ja maksan 110 euron velkani pankille. Kukaan, pankki, minä tai pankin omistaja ei ole velkaa (eikä kenelläkään siten ole varallisuutta) kenellekään.”

Ymmärtääkseni osinkoa voidaan maksaa vain toteutuneesta tuloksesta, ei niistä saatavista jotka eivät vielä ole toteutuneet (ja jotka huonossa tapauksessa joudutaan alaskirjaamaan). Järjestys menisi silloin siten, että ennen kuin omistaja voi ostaa perunoita nostamillaan osingoilla, sinun täytyisi löytää joku muu jolle myydä perunat jotta voit maksaa sen puuttuvan 10 euroa jota vastaavaa rahasummaa ei luotu siinä vaiheessa kun velkapääoman rahasumma luotiin. Eli kaikki raha on jonkun velkaa ja lakkaa olemasta sitä vasta kun raha häviää (ja sillä hankittu varallisuus jää, sikäli kun velkaa on käytetty varallisuuden hankintaan). Eikä se sellaisenaan ole paha asia, mutta väärin käytettynä tai tuurin loppuessa se kyllä aiheuttaa ongelmia jolloin ei ole merkityksetöntä, mihin velkarahaa käytetään. Josta päästään takaisin siihen alkuperäiseen kommenttiini, ettei Kreikan tiestä varoittelu Suomen kohdalla ole täysin aiheetonta koska velkarahaa on käytetty vuosikausia juokseviin kuluihin eikä talouden suunta ole vuosien odottelun jälkeenkään kääntynyt.

“Silloin kun taloudellinen toimeliaisuus muutetaan rahaksi, se raha täytyy luoda jostain ja nykyisessä järjestelmässä se luodaan velan kautta. Eli jotta rahan määrä voi lisääntyä, jonkun pitää ottaa se velaksi jolloin päästään taas alkuperäiseen kysymykseen siitä että korkoa vastaavaa rahamäärää ei ole olemassa jolloin sen osuuden takaisin maksaminen vaatii että joku ottaa lisää velkaa, jotta alkuperäinen lainaaja ylipäätään voi muuttaa toimeliaisuutensa rahaksi jolla maksaa sekä pääoman että kertyneen koron (koska pankki ei ainakaan nykyisellään ota maksua vastaan luonnossa, työsuorituksina eikä perunoina :). Uuden lainaajan pitää taas tehdä vastaavasti, mutta jos talouskasvu tyrehtyy niin siitä aiheutuu tuolle ketjulle ongelmia.”

Aivan yksinkertaiset esimerkit ovat usein valaisempia kuin sanojen pyörittely:

Otan 100 euron lainan, korko on 10 euroa. Omistaja saa tämän 10 euroa pankista osinkona (pankki on kirjannut lainastan 10 euron voiton). Ostan maata ja kasvatan perunoita, jotka myyn pankin omistajalle 10 eurolla. Myyn maan josta saan 100 euroa ja maksan 110 euron velkani pankille. Kukaan, pankki, minä tai pankin omistaja ei ole velkaa (eikä kenelläkään siten ole varallisuutta) kenellekään.

Esimerkkiin voi lisätä esim. pankin kustannukset (jotka ovat jonkun palkkaa / myyntiä) jne., eikä se aiheuta velkojen takaisin maksamiselle mitään ongelmia.

Tietysti pankki voi olla maksamatta voittoja tai pankin omistaja voi olla kuluttamatta rahojaan, mikä tekee mahdottomaksi lainan takaisinmaksun - tämä valaisee, kuten alla kirjoitin, hyvin esim. Euron ongelmia.

Kiinnostuneille, tämä porautuu asiaan vielä hieman syvemmin: http://www.levyforecast.com/assets/Profits.pdf

“Kuten edellä yritin esittää ei ensimmäisestä lauseesta seuraa jälkimmäistä. Kasvua ei tämän takia tarvita lisää - ainoastaan korkoja vastaavaa taloudellista toimeliaisuutta (mikä on pieni osa kaikesta toimeliaisuudesta)”

Silloin kun taloudellinen toimeliaisuus muutetaan rahaksi, se raha täytyy luoda jostain ja nykyisessä järjestelmässä se luodaan velan kautta. Eli jotta rahan määrä voi lisääntyä, jonkun pitää ottaa se velaksi jolloin päästään taas alkuperäiseen kysymykseen siitä että korkoa vastaavaa rahamäärää ei ole olemassa jolloin sen osuuden takaisin maksaminen vaatii että joku ottaa lisää velkaa, jotta alkuperäinen lainaaja ylipäätään voi muuttaa toimeliaisuutensa rahaksi jolla maksaa sekä pääoman että kertyneen koron (koska pankki ei ainakaan nykyisellään ota maksua vastaan luonnossa, työsuorituksina eikä perunoina :). Uuden lainaajan pitää taas tehdä vastaavasti, mutta jos talouskasvu tyrehtyy niin siitä aiheutuu tuolle ketjulle ongelmia.

“Väitteet “velkaa on enemmän kuin rahaa” ja “velkaa on enemmän kuin varallisuutta” ovat aivan eri asioita, ja jälkimmäinen ei pidä paikkaansa. Varallisuutta voi olla muutakin kuin rahaa, esim fyysistä omaisuutta tai vaikka velkasaatavia!”

Fyysinen omaisuus ei välttämättä kata siihen kiinni iskettyä rahasummaa siinä vaiheessa kun sitä aletaan realisoimaan. Tästä on varsin ikäviä kokemuksia 90-luvulta, jolloin lamaa hyväksi käyttäen tehtiin jopa suoranaista ryöstöä realisoimalla omaisuutta huomattavasti alle sen mikä olisi ollut käypä hinta. Ja vaikka olisi realisoitu käypään hintaankin niin silti velkaa olisi jäänyt. Jos fyysinen omaisuus olisi silloin riittänyt kuittaamaan velat niin emme olisi nähneet sellaista konkurssiaaltoa ja mittaamatonta määrää inhimillistä kärsimystä. Eikä silloin pitäisi tarvita myöskään mittavia velkojen alaskirjauksia. Kovin paljon niitä on kuitenkin historian saatossa jouduttu tekemään ja joudutaan jatkossakin.

Nasse: ““Myös korko on velkojan saatavaa ja siten hänen varallisuuttaan. Yhden velka on aina toisen varallisuutta, joten kokonaisvelka ei voi koskaan ylittää kokonaisvarallisuutta.”

Tämä edellyttäisi että korkoa vastaava rahamäärä on olemassa, mutta velkaa luotaessa koron osuutta vastaavaa rahaa ei luoda jolloin rahaa on periaatteessa vähemmän kuin velkojilla saatavia.”

Rahaa voi toki olla vähemmän, mutta alkuperäinen väitteesihän oli (suora lainaus): “Periaatteessa velkaa on enemmän kuin varallisuutta”.

Väitteet “velkaa on enemmän kuin rahaa” ja “velkaa on enemmän kuin varallisuutta” ovat aivan eri asioita, ja jälkimmäinen ei pidä paikkaansa. Varallisuutta voi olla muutakin kuin rahaa, esim fyysistä omaisuutta tai vaikka velkasaatavia!

“Tämä edellyttäisi että korkoa vastaava rahamäärä on olemassa, mutta velkaa luotaessa koron osuutta vastaavaa rahaa ei luoda jolloin rahaa on periaatteessa vähemmän kuin velkojilla saatavia. Sen takia systeemi vaatii periaatteessa loputonta talouskasvua pysyäkseen kasassa.”

Kuten edellä yritin esittää ei ensimmäisestä lauseesta seuraa jälkimmäistä. Kasvua ei tämän takia tarvita lisää - ainoastaan korkoja vastaavaa taloudellista toimeliaisuutta (mikä on pieni osa kaikesta toimeliaisuudesta):

“Kyllä kaikki velka voidaan maksaa takaisin, jos se olisi järkevää. Velallisten tulisi tietenkin tienata velkojilta rahat korojen maksua varten. Ajattellaan esimerkiksi tapausta, jossa korko ensin maksetaan (pääomasta) ja heti tienataan takaisin tekemällä työtä.”

Toisin sanoen korot eivät katoa mihinkään, vaan ovat osa saajiensa käytettävissä olevia tuloja.

Näin toimien ei ole mitään teoreettista estettä miksei kaikkea olemassa olevaa velkaa voitaisi maksaa takaisin.

Nyt ollaan perimmäisten kysymysten äärellä. Niitä pohti jo Adam Smith Amerikan Yhdysvaltojen 0-vuotisjuhlien juhlahumussa julkaistussa teoksessaan Kansakuntien nettovarallisuus.

Wikipedian mukaan ”Adam Smith oli nuorena heiveröinen poika, mutta opiskeli ahkerasti… Hänestä tuli Ison-Britannian arvostetuin filosofi Thomas Reidin ohella (molemmat olivat elinaikanaan jopa David Hume arvostetumpia), ja brittihallinto antoi Smithille mahdollisuuden valita virkansa vapaasti. Kaikkien hämmästykseksi Smith halusi itselleen tullimiehen viran.” Patenttivirkailijan virka Bernissä ei ollut vielä haussa.

Chydeniukset olivat kuitenkin käypää valuuttaa vielä markka-aikana.

“Myös korko on velkojan saatavaa ja siten hänen varallisuuttaan. Yhden velka on aina toisen varallisuutta, joten kokonaisvelka ei voi koskaan ylittää kokonaisvarallisuutta.”

Tämä edellyttäisi että korkoa vastaava rahamäärä on olemassa, mutta velkaa luotaessa koron osuutta vastaavaa rahaa ei luoda jolloin rahaa on periaatteessa vähemmän kuin velkojilla saatavia. Sen takia systeemi vaatii periaatteessa loputonta talouskasvua pysyäkseen kasassa. Samasta syystä kun puhutaan Suomen nettosaatavista, olisi ehkä hyvä arvioida myös sitä, millä todennäköisyydellä käy niin että osaa niistä saatavista ei koskaan makseta takaisin ja miten iso osa niistä saatavista on tällaista. Kreikan osaltahan vastaus jo tiedetään, niitä rahoja ei tällä tulla enää näkemään.

Nasse: “Periaatteessa velkaa on enemmän kuin varallisuutta, koska velkaan liittyy aina korko ja silloin kun velkapääoma luodaan, korkoja vastaavaa rahaa ei luoda.”

Myös korko on velkojan saatavaa ja siten hänen varallisuuttaan. Yhden velka on aina toisen varallisuutta, joten kokonaisvelka ei voi koskaan ylittää kokonaisvarallisuutta.

“Periaatteessa velkaa on enemmän kuin varallisuutta, koska velkaan liittyy aina korko ja silloin kun velkapääoma luodaan, korkoja vastaavaa rahaa ei luoda.”

Kyllä kaikki velka voidaan maksaa takaisin, jos se olisi järkevää. Velallisten tulisi tietenkin tienata velkojilta rahat korojen maksua varten. Ajattellaan esimerkiksi tapausta, jossa korko ensin maksetaan (pääomasta) ja heti tienataan takaisin tekemällä työtä.

Tämä liittyy keskeisesti euron ongelmiin. Pohjois-Euroopan tavoittelemat ylijäämät tekevät velkojen maksun mahdottomaksi, koska velallisten tuotteita ei haluta ostaa (koska se vähentäisi ylijäämää). Hintojen on jatkuvasti alennuttava, mikä entisestään vaikeuttaa tietenkin velallisten asemaa, myytäviä tuotteita tarvitaan enemmän.

Tätä taustaa vasten Suomessa tavoiteltu 10 % - 15 % palkkojen alennus on todella tyhmää. Valuutta-alueella rahamäärien epätasapainolla on aina rajat.

Tällainen politiikka johtaa siihen, että velkoja on taas pakko antaa anteeksi.

Keskeinen suuri politiikkakysymys on juuri nyt: kulutammeko ylijäämiämme (tai ainakin olemme keräämättä niitä lisää) vai annammeko toisten alijäämät anteeksi. Kun kerää riittävästi niin velallisen ongelmat alkavat olla velkojan ongelmia.

“So. maailmassa ei voi olla enemmän velkaa kuin varallisuutta vaan kyse on velkojen ja varallisuuden jakautumisesta.”

Periaatteessa velkaa on enemmän kuin varallisuutta, koska velkaan liittyy aina korko ja silloin kun velkapääoma luodaan, korkoja vastaavaa rahaa ei luoda. Jos velat yritettäisiin maksaa yhtäkkiä pois niin päädyttäisiin tilanteeseen jossa saatavia on enemmän kuin pääomia, jolloin joillekin jäisi väistämättä käteen musta pekka. Näin siis siitä huolimatta että varallisuuden jakautuminen/kasautuminen ei ihan ongelmatonta ole sekään.

“Tätä en ole koskaan ymmärtänyt, olisi kiinnostava tietää minne ne markat olisivat hävinneet mitä Suomen Pankista sai lisää. Arvaus on, että tämä liittyy siihen kiinteäkurssiseen vahvan markan aikaan.

Ymmärtääkseni matalasuhdanteessa “onnistunut” leikkauspolitiikka on aina vaatinut rinnalleen samanaikaisen valuutan arvon alentumisen ja ulkomailta tulleen kysynnän kasvun.”

Niin kuin totesin, leikkauspolitiikka yksinään ei vielä tee muutosta ja 90-luvun lamassakin tehdyt rakennemuutokset olivat oleellinen osa uutta nousua. Kiinteäkurssinen markka liian vahvana oli tietysti myrkkyä vientiteollisuudelle ja devalvointi auttoi sitä, mutta sen kääntöpuolena oli se että valuuttalainoja ottaneet kärsivät. Sen seuraustahan oli mittava konkurssiaalto jonka jälkiä ei koskaan saatu korjattua. Mutta vienti lähti tietysti vetämään, hinta kun vaikuttaa aina myös kysyntään.

“Euron olisi siis täytynyt devalvoitua samaan aikaan kun kollektiivisesti alettiin leikkaamaan julkista sektoria joka maassa (vähiten tietysti Ruotsissa ja Suomessa) ja Euroopan vientiteollisuuden olisi pitäny lähteä nousuun, ei oikein realistista maailmanlaajuisen talouslaman aikana.”

Onhan euro devalvoitunutkin. Tämä ei tosin auta meitä kuin euroalueen ulkopuolelle suuntautuvan viennin osalta, euroalueen sisällä on samantekevää mikä euron ulkoinen arvo on. Monissa euroopan maissa talous on lähtenyt nousuun, mutta jostain syystä meillä se antaa odottaa itseään kovin pitkään eikä ole mitään takeita että se lähtee nousuun vielä vähään aikaan.

“Enpä tiedä loppuuko koskaan jos muualla Euroopassa jatkuu nykyinen politiikka, mutta eipä moni tietänyt tuolloin, että seitsemän vuoden päästä oltaisiin samassa tilanteessa.”

Muualla euroopassa talous on kasvanut jonkin verran, mutta se ei näy meillä. Itse olin kyllä alusta lähtien sitä mieltä että valittu keinovalikoima ei todennäköisesti toimi. Enkä oikein jaksa uskoa siihen vieläkään, ennen kuin euron valuviat on korjattu tavalla tai toisella - joko liittovaltiolla pysyvine tulonsiirtoineen, tai sitten palaamalla takaisin kansallisiin valuuttoihin jolloin valuuttojen ulkoisten arvojen erot tasaavat eroja ilman kivuliaita sisäisiä devalvaatioita. Näistä jälkimmäinen olisi todennäköisesti parempi, kun huomioidaan miten eripurainen eurooppa on aina silloin kun pitäisi tehdä jotain muiden hyväksi.

“Stiglitz ja Kurgman ovat tästä asiasta enimmäkeen tolkutonta parranpärinää. Eivät he ole perehtyneet Suomen talouteeen, vaan kommenoivat lähinnä oppikirjojen suurten suljtettujen talouksien peruskuraa.”

Reipas arvaus että parranpäristäjät tietävät, ettei Suomi ole suljettu talous. Mutta miksi meille tarjotaan oppikirjan vastaista taloushuttua lääkkeeksi - mikä tekee Suomen taloudesta näin poikkeavan? Kaikenlaisia helppoja heittoja kuulee, mutta kättä pidempää ei tarjota. Mistä löytyvät artikkelit Suomen poikkeustaloudesta?

Kehtasivat herrat muuten väittää myös ettei euro toimi - eivät silloinkaan ymmärtäneet mitään?

“Julkinen talous velkaantuu kovaa vauhtia. Nykypolitiikalla julkinenvelka per bkt on noin 100 % v. 2030 ja noin 200 % v. 2050. Tämä ei ole kestävää, ja tulee pysähtymään, tavalla tai toisella. Jotkin tavat pysäyttää tämä ovat veronmaksajille ja tulonsiirtojen saajille mukavampia kuin jotkut toiset.”

Logiikallasi asunnon ostaminen velkarahalla ei ole kestävää, tällöinhän ihminen velkaantuu brutto- vaan ei nettomielessä. Se ei ehkä ole valtiolle järkevää, mutta kestokykyä se ei uhkaa - paitsi jos varallisuuserät laskevat voimakkaasti.

Et tainnut lukea blogikirjoitusta - julkisen talouden (ja kansantaloutemme) nettoasema on hyvä ja nettomääräinen velkaantuminen olematonta. Jos prosenttilukusi viittaavat virallisiin kestävyyslaskelmiin niin ne koskevat bruttoa ja ovat hyvin poikkeavalla tavalla laskettuja / herkkiä alkuarvoille.

Vähemmän ymmärretty tosiasiassa on se, että jos eläkerahojen kerääminen olisi lopetettu niin julkinen talous ei olisi lähelläkään komission velkakestävyysrajoja. Bruton ja neton ero olisi pienempi - eikä lähentyminen tapahdu kohti niiden keskiarvoa, vaan ainoastaan bruttoluku liikkuu.

Mutta olet oikeassa siinä että valittu politiikka on toisille hyvä ja toisille vähemmän.

MSt: ”Julkinen talous velkaantuu kovaa vauhtia. Nykypolitiikalla julkinenvelka per bkt on noin 100 % v. 2030 ja noin 200 % v. 2050. Tämä ei ole kestävää, ja tulee pysähtymään, tavalla tai toisella.”

Japani 230%, Italia 132%, USA 103%, Ranska 95%, Saksa 75%…

http://www.tradingeconomics.com/country-list/government-debt-to-gdp

Verrattain maltilliselta Suomen velkaantuminen vielä vaikuttaa. Julkisen velan kasvu per BKT pysähtyy parhaiten taloutta kasvattamalla. Katse pitäisi siirtää takaisin palloon.

Miten kasvu käynnistetään?

Kari: Julkinen talous velkaantuu kovaa vauhtia. Nykypolitiikalla julkinenvelka per bkt on noin 100 % v. 2030 ja noin 200 % v. 2050. Tämä ei ole kestävää, ja tulee pysähtymään, tavalla tai toisella. Jotkin tavat pysäyttää tämä ovat veronmaksajille ja tulonsiirtojen saajille mukavampia kuin jotkut toiset.

Elvytys on sopiva lääke tilapäisesti alhaiseen kotimaiseen kysyntään, mutta ei negatiivisiin tarjontashokkeihin. Nyt kulutuksen osuus käytettävissä olevista tuloista on korkeinta sitten 90-luvun laman pohjien. Kulutuksessa ei ole ongelmaa, vaan tulonmuodostuksessa. Investoinnit matavat, vaikka reaalikorko on miinuksella. Ehkä investointien kohdalla jokin elvytys voisi ola järkevää.

Elvytys ei siis auta negatiivisiin tarjontashokkeihin eikä ulkomaisiin kysyntäshokkeihin. Kotimainen elvytys ei deletoi iPhoenea, ei tuo takaisin Nokiaa eikä wanhaa metsäteollisuutta. Eikä suomalainen elvytys voi millään kompensoida saksalaisten lisääntynyttä säästeliäisyyttä.

Stiglitz ja Kurgman ovat tästä asiasta enimmäkeen tolkutonta parranpärinää. Eivät he ole perehtyneet Suomen talouteeen, vaan kommenoivat lähinnä oppikirjojen suurten suljtettujen talouksien peruskuraa.

“melkein kaikilla on velkaa likaa”

Jos näin on niin pienellä osalla (kokonaisuus vähennettynä “melkein kaikilla”) on silloin paljon varallisuutta, koska yhden velka on aina toisen varallisuutta (esim. käteinen raha on keskuspankin sitoumus / velka). So. maailmassa ei voi olla enemmän velkaa kuin varallisuutta vaan kyse on velkojen ja varallisuuden jakautumisesta.

“Julkisen talouden velkaantumisen kulmakerroin on se ongelma”

Julkinen talous velkaantuu nettona marginaalisesti, kansantaloutemme taas ei tällä hetkellä velkaannut (vaihtotase on positiivinen) ja kumulatiivisesti se on kerännyt varoja (kv. nettorahoitusasemamme on positiivinen). Meillä, vastoin ekonomistien vääristelyä, ei ole kilpailukykyongelmaa. Suomen ongelma on nopeasti paheneva työttömyys ja deflaatio. Käsittääkseni kaikkien kansantaloustieteen suuntien (ehkä pl. austrian ecoonomics) mukaan tällöin tulisi käyttää elvyttävää finanssipolitiikkaa.

Käytännössä kaikki ulkomaiset ekonomistit, kuten nobelistit Stieglitz ja Krugman, suosittavat meille elvytystä -ainoastaan kotimaista (ja osittain saksalaista) keskustelua hallitsee leikkausmantra. Mitään teoreettisia perusteluja sille ei edes pyritä antamaan - koska niitä ei ole.

(Pahoittelen skandi-aakkosten puuttumista.) Kun kirjoitetaan kansantalouden mittareista seka netto- tai brutto –maarityksista, saatamme puhua puista emmeka nae metsaa puilta. Professori R. Uusitalo on mielestani positiivisella polulla kun etsii erilaista nakokulmaa ’jo-totuttuun’ tapaan kasitella kansantalouden tilaa. Toisaalta jos lahtee ’liian uuteen tapaan’ vertailla taloustilannetta, se ei olisi ’kasitettavissa’. Vertailu on siis todella hyva suhteuttaa johonkin jo-totuttuun tapaa arvioida tilannetta kuten GDP, joka ollee maaritellysti ’kokonais ouput’ tai ’kansantalouden hyvinvointi’ ja edustaa riittavan yksinkertaista kaavaa laskea asioita, mutta ei suinkaan kerro kokonaisuutta talouden tilasta. Samoin, jos pysymme tasolla ’kansantalous’ ottaen mukaan julkinen ja yksityisvelka tai varallisuus, vienti/tuonti, kulutus –tyyppiset asiat, olemme viela tutuilla poluilla. Toisin on, kun laajennamme kasitteen esim. varallisuuden riskien hallintaan tai ’shadow banking’ systeemien puolelle. Viela epavarmemmalla polulla olemme kun otamme huomioon optiot/derivatiivit, joiden markkinat ovat jo suuremmat kuin ’shadow banking systems’. Derivatiivien kaytto on 12 kertaa suurempi kuin koko maailman talous, ja on kasvanut 20% suuremmaksi sitten 2009 vuoden laantuman.

Kysymys kuuluu: miten ylipaansa voimme maaritella kiintean kaavan osalle finanssialaa, jos koko finanssiala (ja kansantalous sidottuna siihen ) on itse asiassa ikuisesti laajentuva systeemi, joka samalla voi kayda lapi mutaatioita, joita kompleksisuuden takia on vaikea edes ymmartaa saatikka sitten yksinkertaistaa kiinteaksi kaavaksi?

Jos todella haluamme tehda uudenlaista mittaristoa, johon kansantalous, kuten Suomen kansantalous, voidaan sitoa ja maarittaa, ollee sopiva aika ottaa laajennettu kasite kayttoon ’finanssialalle’ – samoin kuin on jo tehty kriittiselle voimavaralle ’vesi’, kun otettiin kayttoon termi ’virtuaalivesi’. Se kun tarkoittaa, etta lasketaan kaikki mita esim. ruoan tai energian synnyttamiseen eri vaiheissa tarvitaan vetta, sen varastointiin ja miten paljon vetta tarvitaan kunnes se samainen tuote/energia on loppukayttajelle jaeltuna. Siina valossa esim kahvin jalostaminen tai bio-energian teko alkaa nayttaa jokseenkin huonolta taloudenpidolta, koska pohjavesi on kaiken aikaa vahentymassa – uskoisin sen ’katoamistahdin’ olevan aivan samaa luokkaa kuin on ’raha katoamassa’ loppukayttajalta ja syntyy vajetta seka yksityis- etta julkistalouden puolella. Mr Dent esimerkiksi ennustaa etta USAn talouden kaataa seuraavien vuosien aikana ’yksityisvelka’, ei julkistalouden velka eika dollarin asema. Shadow banking systeemin laajat riskit ja lainoitus ovat hyva asia kun ajatellaan ’diversifioitua’ lainausta. Olemme siis vakavasti siirtymassa ’kiintean kansantalouden’ kaavasta ’liukuvan skaalan’ kaavaan, jossa syy-seuraus kuten virtuaaliveden osalle taytyy ottaa kaavaan mukaan ainakin kaikkein merkittavin osin jonkinlaisina painotuksina kaavassa.

Netto-laskentaa voitaneen siis laajentaa kasittamaan syy-seuraus-riskit joiltakin merkittavilta osilta ja seka yksityissektorin (hedgefunds, private equity firmat ja muut) finanssialan valvonnan ulkopuoliset tekijat, joilla on kansantalouteen ja sen asemointiin samalla mittaristolla mitattuna oleellinen vaikutus maailman eri talouksien kartalla.

Kun erityisesti Suomesta puhutaan, olisi hyva ottaa lisaksi mukaan ’ihmiset’, silla kuten pankkialasta Justin Welby on todennut: ’at the heart of good banks have to be good people’. Suomella on ’people’ paaomaa, joten suomikeskeinen ’economics think-tank’ siita vain sitten pystyyn!

Eiköhän kyse ole tässä kohtaa kulmakertoimesta ja tulevaisuuden näkymistä enemmän kuin mistään muusta.

Julkisen talouden velkaantumisen kulmakerroin on se ongelma, ei absoluuttinen velkaantumisaste tällä hetkellä.

Ja julkisen talouden velkaantumisen kulmakerroin on suoraa seurasta siitä, mitä tapahtuu, tai siis ei tapahdu, yksityisellä sektorilla. Ja miksi yksityisellä sektorilla ei tapahdu, niin jokainen voi miettiä miksi hyvää tulosta tekevät suuret suomalaiset vientiyritykset tekevät tuloksensa jossakin muualla kuin Suomessa.

Tämäkin Roope on ulkona kuten moni muukin “taloustieteilijä”. Miksi: Suurimalla osalla, eli melkein kaikilla on velkaa likaa. Lohtuttaako Sinua, jos naapuri on lähempänä konkurssia kuin Sinä ?

Miksi Alankomailla on tuon kuvan mukaan nettovelkaa, vaikka sillä on paljon Suomea suuremmat eläkevarat?

“Jos 90-luvun lamassa ei olisi leikattu, vaihtoehto olisi ollut IMF:n kontrolli enkä ainakaan minä pysty sitä pitämään parempana vaihtoehtona.”

Tätä en ole koskaan ymmärtänyt, olisi kiinnostava tietää minne ne markat olisivat hävinneet mitä Suomen Pankista sai lisää. Arvaus on, että tämä liittyy siihen kiinteäkurssiseen vahvan markan aikaan.

Ymmärtääkseni matalasuhdanteessa “onnistunut” leikkauspolitiikka on aina vaatinut rinnalleen samanaikaisen valuutan arvon alentumisen ja ulkomailta tulleen kysynnän kasvun.

Euron olisi siis täytynyt devalvoitua samaan aikaan kun kollektiivisesti alettiin leikkaamaan julkista sektoria joka maassa (vähiten tietysti Ruotsissa ja Suomessa) ja Euroopan vientiteollisuuden olisi pitäny lähteä nousuun, ei oikein realistista maailmanlaajuisen talouslaman aikana.

“2008 lähtienhän Suomessa tehtiin toisella tavalla kuin 90-luvulla, eli ei leikattu vaan tulovaje on katettu velalla - milloin se taantuma loppuu, jos kerran siinä mielessä on toimittu oikein?”

Enpä tiedä loppuuko koskaan jos muualla Euroopassa jatkuu nykyinen politiikka, mutta eipä moni tietänyt tuolloin, että seitsemän vuoden päästä oltaisiin samassa tilanteessa.

“Kiinnostaisi esimerkkitapaus milloin on puhtaasti leikkaamalla tehty matalasuhdanteessa jotain hyvää. Joskus näitä koitin löytää, mutta mistään ei sellaista tapausta ole löytynyt.”

Jos 90-luvun lamassa ei olisi leikattu, vaihtoehto olisi ollut IMF:n kontrolli enkä ainakaan minä pysty sitä pitämään parempana vaihtoehtona. Aina ei ole hyviä vaihtoehtoja, yleensä hyvinä aikoina tehdyt virhearviot kostautuvat taantumassa (kuten kävi Kreikassa). 2008 lähtienhän Suomessa tehtiin toisella tavalla kuin 90-luvulla, eli ei leikattu vaan tulovaje on katettu velalla - milloin se taantuma loppuu, jos kerran siinä mielessä on toimittu oikein? Ja miten pitkään sitä voidaan jatkaa ennen kuin ollaan tilanteessa, jossa ei enää ole mitenkään mahdollista jatkaa velaksi elämistä ja olisiko sittenkin parempi sopeuttaa menopuolta jo ennen kuin siihen päädytään?

Leikkaukset eivät yksinään ongelmia ratkaise, vaan tarvitaan myös muita ratkaisuja jotta invesotinnit saataisiin vetämään. Tältäkin osin ne kuitenkin vaikuttavat, koska kukaan ei yleensä halua investoida sellaiseen maahan minkä voi odottaa jonkin ajan päästä olevan ongelmissa juoksevien kulujen kanssa.

“Kyllähän menoleikkauksilla on asioita korjattu, vaikka mikään ei korjaannukaan saman tien. Taantumassa ei tietysti haluta leikata, mutta toisaalta, milloin sitten halutaan?”

Kiinnostaisi esimerkkitapaus milloin on puhtaasti leikkaamalla tehty matalasuhdanteessa jotain hyvää. Joskus näitä koitin löytää, mutta mistään ei sellaista tapausta ole löytynyt.

“Se oli mm. demarien kardinaalimunaus kriisin hoidossa, aatteellisista syistä haluttiin veronkorotuksia “säästöinä” vaikka on hyvin tiedossa että se on kaikkein tuhoisin mahdollinen asia mitä taantumassa voidaan koskaan tehdä. Leikkaukset ovat sen rinnalla se pienempi paha.”

Leikkausten pahuus tietysti riippuu ihan siitä mitä leikataan. Verotuksen vaikutus myös tietysti on siitä kiinni mitä muutoksia tehdään.

“Velkaantumisen lopettaminen matalasuhdanteessa ei käsittääkseni ole koskaan leikkaamalla. Käytännössähän tuo raha pitäisi kuroa umpeen leikkaamalla (ja verottamalla) sellaisia kohteita joilla olisi mahdollisimman pieni vaikutus kysyntään. Suomessa ja EU-maissa toimitaan päinvastoin, leikataan ja verotetaan (arvonlisäveron korotukset) niitä kohteita mitä suoraan leikkaavat kysyntää ja ihmisten todellisia tarpeita.”

Kyllähän menoleikkauksilla on asioita korjattu, vaikka mikään ei korjaannukaan saman tien. Taantumassa ei tietysti haluta leikata, mutta toisaalta, milloin sitten halutaan? Silloin kun menee hyvin poliitikoilla ja kansalaisilla ei ole mitään syytä leikata menoja, vaan ennemmin keskustellaan “jakovarasta.” Näin tehtiin Suomessa vielä silloinkin kun mitään todellista jakovaraa ei ollut olemassakaan. Sitten kun ollaan taantumassa niin ei kuulemma saisi leikata mistään koska se syventää taantumaa. Mutta siinä on sellainen pikkujuttu että sellaiseen tilanteeseen saatetaan joutua jos menokuria ei ole ylläpidetty hyvinä aikoina, tavallaan ei olla tyhmiä koska leikataan taantumassa vaan ollaan oltu tyhmiä kun on ajauduttu tilanteeseen jossa joudutaan leikkaamaan kesken taantuman. Suomen kannalta tuon ajatuksen ongelma on myös se että meillä leikkauslistoja vältettiin alunperinkin siinä uskossa että taantuma taittuu kuin itsestään ja “onhan meillä varaa.” Mutta montako vuotta meillä tosiasiallisesti on varaa ylläpitää järjestelmää jonka ei yhden maailman kireimmän verokannan kanssakaan kykene rahoittamaan omaa toimintaansa? Hämmästyttävän vähän puhutaan siitä miten tehokkaasti korkea veroaste tekee tuhojaan taloudessa. Se oli mm. demarien kardinaalimunaus kriisin hoidossa, aatteellisista syistä haluttiin veronkorotuksia “säästöinä” vaikka on hyvin tiedossa että se on kaikkein tuhoisin mahdollinen asia mitä taantumassa voidaan koskaan tehdä. Leikkaukset ovat sen rinnalla se pienempi paha.

“Nasse, ei hullukaan investoi ennen kuin on saanut tämänpäiväisen leipänsä. Se, että velkamme ei kanavoidu investointeihin johtuu suoraan siitä, että sitä otetaan liian vähän. Siitä, että velkamme näyttäytyy “syömävelkana” päästään eroon helposti kun otetaan sitä velkaa sen verran, että yritykset kysynnän kasvaessa pystyvät oikeasti investoimaankin.”

Tässä on tämä ikuisuuskysymys siitä mikä sen kysynnän luo - onko se kulutus, vai investoinnit. Itse olen taipuvainen ajattelemaan että investoinnit luovat kysyntää, mihin viittaa se tosiasia että työttömyys lisääntyy investointilamassa silloinkin kun sekä julkinen sektori että kuluttajat velkaantuvat eikä se laske ennen kuin investoinnit alkavat uudelleen. Yritysten investointipäätösten kannalta olisi syytä pitää huolta siitä että investointiympäristö on kunnossa, mutta Suomi on sen suhteen jossain määrin epäonnistunut - ennen finanssikriisiä tehtiin mittavat yleiskorotukset joilla pilattiin kilpailukykyä ja sen jälkeen otettiin syömävelkaa kun uskottiin kriisin olevan vain tilapäinen kupru. Ei ollut ja syömävelka on sen takia kasvanut melkoista vauhtia. Sen lisäksi poliittisen ympäristön ennkoimattomuus lisää maariskiä, samoin se että puolustusmenoista on ajan mittaan säästetty liikaa jolloin arvaamattomaksi käynyt itänaapuri aiheuttaa sekin jonkinlaisia kysymyksiä liittoutumattoman maan vakaudesta.

Huomioitava on sekin että yleensä isosti työllistäviä investointeja eivät tee ne joilla on hankaluuksia saada jokapäiväistä leipää. Yksityisellä kulutuksella ei tätä maata nosteta, kyllä se vaatii aika paljon muuta.

Vanheneva väestö ei ole ongelma, vaan myönteinen haaste.

“Ei se “Kreikan tiellä” pelottelu ihan aiheetontakaan ole. Ongelma ei ole se että Suomi olisi tällä hetkellä kovin pahasti ylivelkaantunut eikä sekään että velkaa otetaan, vaan se mihin sitä velkaa otetaan. Jos sillä rahoitettaisiin investointeja jotka tuottavat tulevaisuudessa, se voisi toimia jonkinlaisena taloutta elvyttävänä toimenpiteenä mutta nyt velkaa on otettu jatkuvasti lisää koska talouden tuottavat verovarat eivät riitä kattamaan juoksevia kuluja.”

Osittain olen samaa mieltä, mutta tuo ns. syömävelka ei yksilöiden ja talouden kannalta ole ollenkaan tarpeetonta kuten nimikin sanoo.

Velkaantumisen lopettaminen matalasuhdanteessa ei käsittääkseni ole koskaan leikkaamalla. Käytännössähän tuo raha pitäisi kuroa umpeen leikkaamalla (ja verottamalla) sellaisia kohteita joilla olisi mahdollisimman pieni vaikutus kysyntään. Suomessa ja EU-maissa toimitaan päinvastoin, leikataan ja verotetaan (arvonlisäveron korotukset) niitä kohteita mitä suoraan leikkaavat kysyntää ja ihmisten todellisia tarpeita.

Nasse, ei hullukaan investoi ennen kuin on saanut tämänpäiväisen leipänsä. Se, että velkamme ei kanavoidu investointeihin johtuu suoraan siitä, että sitä otetaan liian vähän. Siitä, että velkamme näyttäytyy “syömävelkana” päästään eroon helposti kun otetaan sitä velkaa sen verran, että yritykset kysynnän kasvaessa pystyvät oikeasti investoimaankin.

“Itse olen miettinyt saama kun pelotellaan “Kreikan tiellä” ja EU:n nooteilla ynnä muilla, että onko Suomi tosiaan oikeasti se seuraava maa joka on letkuissa kun Suomella on kuitenkin euromaista bruttovelkaakin toiseksi vähiten suhteessa BKT:hen?”

Ei se “Kreikan tiellä” pelottelu ihan aiheetontakaan ole. Ongelma ei ole se että Suomi olisi tällä hetkellä kovin pahasti ylivelkaantunut eikä sekään että velkaa otetaan, vaan se mihin sitä velkaa otetaan. Jos sillä rahoitettaisiin investointeja jotka tuottavat tulevaisuudessa, se voisi toimia jonkinlaisena taloutta elvyttävänä toimenpiteenä mutta nyt velkaa on otettu jatkuvasti lisää koska talouden tuottavat verovarat eivät riitä kattamaan juoksevia kuluja. Ts. velanottomme on ns. syömävelkaa, vähän samaan tapaan millä Kreikka rahoitti omia etuisuuksiaan. Silloin velasta jää jäljelle lähinnä se velka, mutta ei mitään sellaista mikä tuottaisi talouteen lisää tuloja eikä tarvitse olla kummoinen ennustajaeukko nähdäkseen mihin sellainen linja pidemmän päälle johtaa. Tämän takia juoksevia kuluja pitäisi pystyä leikkaamaan vaikka investointivelkaa otettaisiinkin. Mutta poliittisesti se on hankalaa koska poliitikot ovat tottuneet siihen että kansa pysyy rauhallisena kun luvataan yhdeksän hyvää ja kymmenen kaunista. Jos kansalaiset menettävät luottamuksen johtajiinsa, sillä voi olla muitakin seurauksia kuin tappio seuraavissa vaaleissa.

Yhdysvallat on tuossa listalla nimellä United States. Olisi toki ollut suomenkieliseen blokiin voinut nimet kääntääkin.

Eipä ole listalla USA: ? >

Voin teille rakkaat ystävät kertoa että USA on kaikista velkaisin, ja suurella todennäkösyydellä Dollari on se valuutta joka tulee lähivuosina hajoamaan.

Jos ette usko niin lukekaahan läksyt ja selvittäkää factat.

“Suomellahan olisi historiallinen mahdollisuus lainata valuutassa, joka on inflatoitava, tai reaalikorkotaso on vähintäänkin pidettävä negatiivisena velkaantuneempien maiden, etenkin Italian, velkakestävyyden varmistamiseksi.”

Viimeisen parin vuoden aikana on pyritty meille tavan kansalaisille vakuuttamaan miten Suomi on lähes konkurssissa ja sen vuoksi joudutaan tekemään toimia joilla taataan, että yhä isommalla osalla on asiat vielä enemmän sekaisin pitkällä aika välillä kuin nyt.

Siinä sivussa sitten tietysti toteutetaan omia ja omien taustajoukkojen pitkäaikaisia haaveita, kun kerran on saatu näin otollinen kriisitila luotua.

Itse olen miettinyt saama kun pelotellaan “Kreikan tiellä” ja EU:n nooteilla ynnä muilla, että onko Suomi tosiaan oikeasti se seuraava maa joka on letkuissa kun Suomella on kuitenkin euromaista bruttovelkaakin toiseksi vähiten suhteessa BKT:hen?

Itse toimisin täysin päinvastoin kuin hallitus nyt, ja panostaisin toimiin joista tulee hyöty pitkällä aikavälillä vaikka sitten lainarahalla.

Pitäisin jokseenkin selvänä, ettei nykyinen austerity-linja tule kestämään EU-maissa, inhimillinen hinta on ihmisille niin korkea ja kun se yhdistetään pakolaisaaltoon on valittu politiikka täysin kestämätöntä yhteiskuntarauhan kannalta.

Toisen maailmansodan jälkeisen täystyöllisyyden sijaan nykyään tuntuu olevan tavoitteena täystyöttömyys.

Mukavaa, etta taallakin kirjoitetaan valilla julkisen sektorin nettovelasta. Viela mukavampaa, jos tallaista analyysia sisallytetaan myos talouspolitiikan arviointineuvoston raporttiin.

(Pahoittelut pisteiden puuttumisesta joidenkin kirjainten paalta: olen Leedsissa luennoimassa taysvarantopankkijarjestelman varanto-virta konsistentista mallintamisesta)

Tietoa vaille:

IMF:n sivusto ei ole tiedon linkityksen kannalta kaikkein paras, mutta luvut löytyy pienen hakemisen jälkeen osoitteesta

http://www.imf.org/external/datamapper/index.php

Ensin pitää valita Fiscal Monitor database ja sen alta halutut indikaattorit, vaikka sitten brutto- tai nettovelka. Ehkä jostain näiltä sivulta löytyy helpomminkin linkitettävä kohde.

Ja lasketaan ne eläkevarat julkiseen varallisuuteen mukaan muissakin maissa jos julkisessa järjestelmässä on rahastoja ja niissä rahaa. Puhtaassa pay-as-you-go systeemissä sellaisia varoja ei tietty ole

9. Suomessa lasketaan mukaan myös yksityiset eläkevarat, joka on ymmärtääkseni harvinaista. Onko tietoa muista vastaavista maista?

Missä noita laskujen prosentteja ja summia voi tarkastella? Meinaan vaan, että jos alankomailla on eläkevaroja 160 % BKT:stä, niin nettovelan pitäisi olla komeasti plussan puolella, jos nettovelkaan otettaisiin mukaan 54 % eläkevaroista. Mutta tässä ilmeisesti juuri nuo yksityiset varat jäävät Alankomaiden osalta laskematta - toisin kuin Suomessa.

Muuten olen kyllä samaa mieltä kirjoituksen kanssa. Nettovelkaan sidottu velkaraja olisi Suomen kannalta bruttovelkarajaa fiksumpi vaihtoehto.

Jos siis kyse olisi Suomen omasta velkakestävyydestä. Siitä puhuminen lienee kuitenkin sumutusta. Bruttovelkarajoite on kai olemassa pikemminkin siksi, että tämänhetkinen rahapolitiikka luo yksittäisille maille kannustimet velkaantua vähintään EMU-keskiarvon mukaisesti, ja tätä kollektiivista lipsumista yritetään estää.

Suomellahan olisi historiallinen mahdollisuus lainata valuutassa, joka on inflatoitava, tai reaalikorkotaso on vähintäänkin pidettävä negatiivisena velkaantuneempien maiden, etenkin Italian, velkakestävyyden varmistamiseksi. Periaatteessa Suomen kannattaisi ilman muuta pyrkiä nostamaan euromääräinen bruttovelka EMU-keskiarvoon, ja kahmia tätä vastaan varallisuutta. Näin pystyisimme ulosmittaamaan maksimaalisen hyödyn sekä valuuttaliittokumppaniemme ahdingosta että aiemmasta fiskaalisesta kurinalaisuudestamme.

Kun yhteinen piikki on baarissa auki, niin silloin kannattaa tilata, oli jano tai ei. Ellei halua maksumieheksi.

Yhteisvaluutta on perusluonteeltaan peli muita euromaita vastaan, ja yhteisillä sopimuksilla pyritään hillitsemään tätä pelaamista. Ja jos Suomi nyt viittaisi kintaalla velkasopimuksille, sen voisi ajatella olevan tit-for-tat vastaus aiemmista vakaussopimuksista lipsuneille kumppaneillemme.

Näköjään oli jonkun muunkin mielestä mielenkiintoinen käppyrä, kun kirvoitti näinkin paljon kommentteja. Pari lisäselitystä lienee paikallaan.

1. Data on IMF:ltä ja oletettavasti laskettu kaikissa maissa samalla tavalla. Julkiseen sektoriin lasketaan valtio, kunta ja lakisääteinen työeläkejärjestelmä

2. Suomessa lasketaan eläkesysteemistä 98% julkiseen sektoriin (eläkemeno-osuudella mitattuna). Monissa maissa osuus on pienempi esim. Ruotsissa 75% ja kommenteissa mainitussa Hollannissa 54%. EU-maitten painottamaton keskiarvo on Komission luvuila laskettuna 90% eikä koko eläkejärjestelmän laskeminen osaksi julkista sektoria ole EU-maitten joukossa mikään harvinaisuus.

3. Julkisen sektorin varallisuuteen lasketaan eläkeyhtiöitten varat, koska nämä ovat osa julkista sektoria. Nettovelka lasketaan vähentämällä bruttovelasta finanssivarallisuus.

4. Eläkevastuita (siis jo karttuneita eläkkeitä) ei ole mukana IMF:n velkalaskelmassa. Ei myöskään odotusasrvoa nykysääntöjen mukaan tulevaisuudessa karttuvista eläkkeistä eikä tulevaisuudessa nykysääntöjen mukaan kertyvistä eläkemaksuista.

5. Laskelma joka ottaa huomioon kaikki kohdassa 4 listatut erät on julkisen sektorin intertemporaalinen budjettirajoite ja tästä johdettu julkisen sektorin kestävyysvaje

6. Kestävyysvaje onkin julkisen sektorin tilanteen mittaamiseen paljon parempi luku kuin netto - saatika - bruttovelka. Kestävyysvajeesta voitaisiin myös johtaa tavoite julkiselle alijäämälle, mutta tama on pitempi juttu ja palaan tähän muussa yhteydessä.

7. Suomi eroaa muista EU-maista siinä että odotettavissa oleva eläkemenojen kasvu on poikkeuksellisen nopeaa - tai ainakin oli ennen eläkeuudistusta - sekä siinä että eläkeyhtiöillä on poikkeuksellisen paljon varallisuutta.

8. Eläkeyhtiöiden varallisuutta ei nykylaskelmien mukaan ole tarkoitus syödä pois, vaan se on ETK:n laskelmien mukaan tarkoitus pitää 50 vuoden päästäkin suunnilleen yhtä suurena suhteessa BKT:een. Valtio tosin vippaa ajoittain omasta eläkerahastostaan varoja budjetin katteeksi, ja toisaalta maksoi niihin ylimääräisiä maksuja ennen vuotta 2008.

Ja samaan syssyyn perään kasakstaani ja chile. Toi nyt ei paljoa avarra oikeaa Suomen tilannetta……..

Tietoa vielä: Veroilla toki tehdään paljon muutakin kuin maksellaan valtion velkakirjojen korkoja.

http://vm.fi/valtion-budjetti

Mutta korkojen maksu ajallaan ja täysimääräisesti lienee kuitenkin rauhan aikana tärkeintä. Muuten lainahanat sulkeutuvat.

Onneksi valtionvelan korot (1.6 mrd) ovat pienet suhteessa koko budjettiin (54.1 mrd). Itse asiassa Suomen valtionvelan korkomenot ovat puolittuneet, vaikka velka on kaksinkertaistunut. Vuonna 2001 korkomenot olivat noin 4 mrd, mutta 2013…2015 vain 1.8 mrd/vuosi.

Suomessa ja useimmissa muissakin maissa verot ovat valtion ylivoimaisesti suurin tulonlähde. Verotulot pysyvät myös kohtalaisen ennustettavina (öljyn hinta sen sijaan voi vaihdella paljonkin).

Samoin valtion vanhan velan korkokulut tiedetään vuosiksi eteenpäin, kun on laskettu liikkeelle esimerkiksi 30 vuoden bondeja kiinteällä korolla. Uuden velan määrää ja korkoa ei tietenkään voi yhtä tarkasti ennustaa.

Korot / verot ei varmastikaan ole paras mahdollinen mittari mittaamaan, kuinka hyvin valtio pystyy verotuloillaan maksamaan lainojen korot, mutta huonompiakin tapoja on esitetty.

Eläkevastuu on terminä poliittisen keskustelun kummajainen. Meillä on myös terveydenhoitovastuu, koulutusvastuu tai puolustautumisvastuu jne. Mikseivät arvon keskustelijat ole diskonttaamassa niitä ja vaatimassa niitä laskettavaksi nettovelan päälle? Ja toiselle puolelle tasetta sitten verotulot ja veroluonteiset eläkemaksut.

Yo. yhtälön lopputulos on pyöreästi vaihtotase (nyt ja myöhemmin) ynnättynä Suomen nykyiseen (positiiviseen) nettovarallisuusasemaan.

Keskustelijat näyttävät jo unohtaneen, että Suomen yksityisten eläkerahastojen laskeminen julkisen sektorin varallisuuteen oli Sixten Korkmanin keksintö siinä vaiheessa kun tarkasteltiin maamme EMU-kelpoisuutta. Ensin tätä hieman ihmeteltiin, mutta sitten hyväksyntä asialle tuli ja niinpä meillä on euro.

Jos rahastoja otetaan mukaan olisi minunkin mielestäni syytä ottaa mukaan myös ne vastuut joihin rahastoilla varaudutaan. On tietenkin harkinnanvaraista miten pitkälle halutaan ottaa mukaan julkisen vallan vastaiset ja epävarmat tulot ja vastuut nykyarvoina.

Ongelmallisempi on mielestäni nettovelan ottaminen velkarajoitteeksi. Sehän merkitsisi, että julkisen vallan velalla rahoitettu finanssisijoitus ei muuttaisi nettovelkaa mihinkään. Vasta jos sijoituksen arvo muuttuisi (mikä on sääntö eikä poikkeus eikä valtiovallan päätettävissä) muuttuisi nettovelka. Tämä leverage-riskin sekä siihen liittyvän maksuvalmiusriskin huomiotta jättäminen talouspolitiikassa ei olisi suotavaa eli bruttovelka olisi tältä kannalta turvallisempi vaihtoehto.

Erikoista suomalaisessa keskustelussa kts. alla on se, että ihmiset uskovat, että eläkevarat on kerätty eläkkeitä varten. Näin asia ei tietenkään ole! Varoja ei ole tarkoitus käyttää eläkkeisiin - vaan kerryttää lisää (sivu 36): http://www.etla.fi/wp-content/uploads/raportti_2015_1.pdf - See more at: http://blog.hse-econ.fi/?p=6897#comment-5298

Tämä pitäisi ollal yleisesti tiedossa, esim. Kianderin mukaan “on tarkoitus käyttää osa rahastojen reaalituotosta eläkemenojen rahoittamiseen” (http://parempaaelamaa.org/2013/11/19/elakejarjestelma/).

Tästä varantojen kerryttämisestä seuraa ilmeisesti meille parempaaelamaa. Miten ja miksi, sitä ei kerro kukaan. Varmaa on, että Suomen kansantaloudesta kerätyt varat on nyt sijoitettu lähinnä ulkomaille.

Alun perin varat tietysti kerättiin heikentyvää huoltosuhdetta varten, mutta onko nyt niin, että eläkerahat mahdollistavat liian monta vihreää oksaa - alkuperäisestä suunnitelmasta on vähin äänin luovuttu.

Eikö näihin nettovelkatarkasteluihin pitäisi laskea mukaan myös eläkevastuut?

Eläketurvakeskus laskee Työeläkeindikaattorit 2015 -tilastojulkaisussaan karttuneiden eläkeoikeuksien olleen 699,5 mrd. eur per. 2013. Toisaalta laskelman 2,5 % reaalinen diskonttokorko-olettama on liian korkea suhteessa markkinakorkoihin. Koron- ja inflaationvaihtosopimusten perusteella 20-vuotinen lähes riskitön (yliyönpankkiriskillinen) reaalikorko oli euroalueella 0,43 % ja 30-vuotinen 0,36 % per. 31.12.2013.

Tällä hetkellä korot ovat: -0,34 % ja -0,36 %. Korkojen lasku euroalueella on räjäyttänyt eläkevastuiden käyvän arvon, joka on tällä hetkellä lähempänä suuruusluokkaa 1 400 mrd eur, kuin ETK:n arviota.

Vaikka lähdettäisiinkin olettamasta, että ähäkutti eläkkeet maksetaan jos jaksetaan, yksityisen sektorin työeläkevarojen (n. 2/3 eläkevaroista) summaaminen nettovarallisuuteen on silti virhe. Yksityiset työeläkevarat eivät ole samaan tapaan osa budjettitaloutta, kuin julkisen sektorin. Ne on rahastoitu yksityisiin eläkevakuutusyhtiöihin, -säätiöihin ja kassoihin, jotta ne nimenomaisesti nauttisivat perustuslain mukaista yksityisomaisuuden suojaa valtiolta. IMF ja luottoluokittajatkaan eivät joko ymmärrä tai tunnusta yksityisen sektorin rahastoidun eläkemenon (eläkkeiden rahastoitujen osien) senioriteettia suhteessa muuhun julkiseen velkaan.

Tämä brutto- ja nettovelan ero on asia, joka on sekoittanut keskusteluita jo pitkään. Toisten mielestä Suomi on nopeasti velkaantuva ongelmamaa ja toisten mielestä Suomi on yksi rikkaimmista maista. Lainalla voi perustella molemmat näkökulmat.

Varallisuus olisi hyvä huomioida ja siksi nettovelka puollustaa asemaansa, mutta IMF:n laksentatapa antaa vertailukelvottomia tuloksia. Alankomailla ja Suomella on suurinpiirtein saman verran velkaa (% BKT), mutta Alankomailla on kaksinkertaiset eläkevarat. Silti nettovelkatilastossa mukaan Suomi on paljon paremmalla sijalla.

https://cdn.static-economist.com/sites/default/files/images/2013/11/articles/main/20131116_inc776.png

Molemmat nykyisellä tavalla lasketut velkaluvut antavat hyvin kiistanalaisia tuloksia. Kovin paljon parempaakaan mittaria en ole nähnyt. Korot/verot ei sekään vaikuta oikein hyvältä. Niillä veroilla pitää tehdä yhtä sun toista muutakin kuin maksaa lainojen korkoja. Se, kuinka paljon verovaroista voi ohjata korkohen maksuun, riippuu ihan järjestelmäst. Samoin valtio voi saada esimerkiksi valtiollisesta öljyntuotannosta mittavasti rahaa, jolla on mitä kätevintä maksella korkoja pois. Korot voivat myös tänään olla jotain aivan muuta kuin huomenna. Tässä mittarissa on myös mieletön määrä vertailukelvottomuutta aiheuttavia tekijöitä ja korkojen aiheuttamaa heittelyä.

Itse näen asian niin Suomen kannalta, että huippusijalla nettovelkatilastossa ei kannata tuuletella, mutta ei myöskään bruttovelan vuoksi ole syytä voidella köyttä. Mielestäni hälyttävintä on pitkään jatkunut bruttovelan kasvu, johon ei ole löytynyt toistaiseksi lääkettä, jolla kehitys olisi kääntynyt tai kääntymässä.

Nimim. Pyh, jos eläkevastuut pitäisi ottaa huomioon velkana, nini silloinhan myös tulevat eläkemaksut pitäisi ottaa huomioon varallisuutena. Tietty eläkevastuiden määrästä on olemassa parempi arvaus kuin tulevista eläkemaksuista, mutta kuitenkin.

Sen jotenkin ymmärtää, että poliitikot vääristelee lukuja, mutta että tutkijatkin. Vai eikö Roope vain ymmärrä, että jos eläkerahastot luetaan mukaan omaisuutena, niin silloin pitää myös eläkevastuut ottaa huomioon velkana?

Eikö ole hieman hassua laskea eläkesäästöjä julkisen talouden nettovelkaan. Rahastot ovat hyvästä syystä erillään valtionhallinnosta, eikä niitä varoja tulisi koskaan käyttää julkisen talouden velanhoitoon. Julkinen sektori saa osansa kertymästä verottamalla, mutta itse pääoma kuuluu työtä tekeville säästäjille. Monessa muussa maassa työntekijöiden eläkesäästäminen toteutuu markkinaehdoin ja perustuu vapaaehtoisuuteen. Nämä eläkesäästöt eivät juuri heidän julkistalouden nettovelassa näy, ja tekee Suomen lukemasta poikkeuksellisen ja harhaanjohtavan. Miksi Suomen eläkerahastot lasketaan nettovelkaan? Ymmärtääkseni luottoluokittajatkin laskevat, mikä osin selittää Suomen mainioita luottoluokituksia. Ajatellaanko että tarvittaessa Sipilä myy eläkeyhtiöiden salkut tyhjiksi ja kuittaa Suomen velan?

Jättämällä tilastoon vain teollistuneet maat, saadaan käsitys missä maissa valtion hyvinvointia pidetään tärkeimpänä, missä maissa kansalaisten.

Rissanen: näyttäisi siltä, ettei varoja ole tarkoitus käyttää ainakaan ennen vuotta 2100 eläkkeisiin, vaan kerryttää niitä vielä selvästi lisää (sivu 36): http://www.etla.fi/wp-content/uploads/raportti_2015_1.pdf

Pitäisi avata mitä se ns. varallisuus on. Onko julkiseksi varallisuudeksi laskettu myös yksityiset eläkerahastot ja pitää muistaa, että eläkevarallisuutta vastaa syntyvä eläkesuoritevastuu, mikä on vähennettävä ns. eläkevarallisuudesta hra Professori

Nämä luvut eivät ole keskenään vertailukelpoisia. Suomi on yksi harvoista maissa, jossa eläkevarat lasketaan julkisen sektorin nettovarallisuuteen johtuen melkein ainutlaatuisesta eläkejärjestelmästä.

Muissa maissa eläkkeet kulkevat yksityisten rahastojen kautta, joten niitä lasketa julkisen sektorin varallisuuteen.

Ajatus nettovarallisuudesta tulee siitä, että pahan päivän aikana varallisuudella pystytään kattamaan velkoja. Kansan joukossa tuskin saisi suuria pisteitä ehdottamalla eläkkeiden käyttämistä julkisen velan maksuun pahoina aikoina.

Kauppalehdessä (11.11.2015) prof. Viren etsii maata, jonka perässä voimme lähteä juoksemaan.

http://www.kauppalehti.fi/uutiset/professori-viren-mot-oli-taydellinen-rimanalitus/fevyW2AM

Euroopan peränpitäjällä on edessään monta maata, jotka kasvavat kovempaa. Kirittävää riittää kuin Münchenissä 1972, kun on kauan kompuroitu.

Mutta (netto)velkataakka tuskin Suomea liikoja rasittaa. Varoja on velkojen katteeksi, eivätkä korot ole korkealla. Negatiivinen korkotuottohan muuttaa velat melkeinpä saataviksi.

Julkinen velka / BKT < 60% on outo mittari. Ei julkista velkaa pois makseta – ei ainakaan BKT:lla. Korot / verot olisi parempi mittari mittaamaan, miten valtio kykenee hoitamaan lainojensa korot.