Viime aikoina Suomessa euroalueen rahoitusmarkkinakriisikin on ajoittanut jäänyt sen valituksen alle, jonka maan mahtavat ovat kohdistaneet Suomen kilpailukyvyn väittämäänsä heikkouteen. Minulle on jäänyt epäselväksi, mitä he tällä tarkoittavat, joten lienee tarvetta käydä läpi, miltä Suomen kilpailukyky näyttää perinteisten mittareiden valossa.

Perinteiset mittarit kuvaavat kansainvälistä hintakilpailukykyä. Ne perustuvat joko kustannuspaineita, kuten työvoimakustannuksia, kuvaaviin lukuihin tai suoraan hintatasoja (jotka tietysti ottavat huomioon muutkin kustannukset kuin vain työvoimakustannukset) kuvaaviin lukuihin. Mittareiden laadinta ei ole yksinkertaista. Ensimmäisenä mieleen juolahtavat mittarit, jotka vertaavat kahta maata keskenään. Tällöin siis verrataan vaikkapa Ruotsin ja Suomen yksikkötyökustannuksia (työn tuottavuudella korjattuja palkkatasoja). Ajatuksena on kuvata ruotsalaisen ja suomalaisen tuotannon kilpailukykyä toistensa markkinoilla.

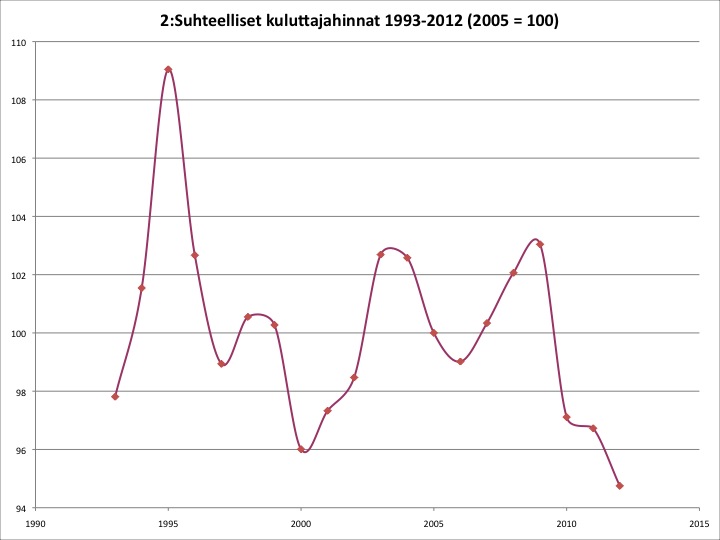

Näin saadaan kuitenkin harhainen kuva: suomalainen tuotanto kilpailee Ruotsin markkinoilla myös muista maista sinne tuotavien tavaroiden tai palveluiden kanssa. Vastaavasti suomalainen ja ruotsalainen tuotanto kilpailevat keskenään kolmansien maiden markkinoilla. OECD:n kilpailukykyindikaattorit ottavat huomioon kilpailun kaikilla markkinoilla, joten on ne tarjoavat todennäköisesti parhaan kuvan hintakilpailukyvyn kehityksestä. Kuvassa 1 on esitetty Suomen teollisuuden suhteellisten yksikkötyökustannusten kehitys, luvut on otettu OECD:n Economic Outlook (Competitive positions) ja Main Economic Indicators (Real effective exchange rates: Relative unit labour costs) -tietokannoista. Vuoden 2011 luku on laskettu MEI:n vuoden 2011 kolmen ensimmäisen vuosineljänneksen lukujen keskiarvona. Mitä pienempi indeksiluku on, sen parempi Suomen hintakilpailukyky on.

Jätän tietysti kullekin lukijalle viimekätisen tulkintavastuun, mutta minä luen kuvasta sen, että Suomen hintakilpailukyky on parhaalla tasolla 20 vuoteen. Saman näen, kun katson kuvaa 2, jossa hintakilpailukykyä mitataan suhteellisilla kuluttajahinnoilla (vuoden 2012 on laskettu vuoden 2012 kahden ensimmäisen vuosineljänneksen keskiarvona MEI:n luvuista):

Jos kuvan 1 mittari koskee teollisuutta, niin kuvan 2 indikaattori kattaa koko talouden ja ottaa huomioon kaikki tuotantoon vaikuttavat kustannukset. Mutta sen voi ymmärtää kuvaavan myös teollisuuden kilpailukykyä. Näin on, jos oletamme, että kansainvälisillä markkinoilla hinnat määräytyvät Suomen tilanteesta riippumatta, mutta paikallisesti tuotettujen ja kulutettujen hyödykkeiden hinnat määräytyvät pelkästään Suomen sisällä. Tällöin mittari kuvastaa kilpailua tuotantopanoksista Suomen sisällä suoralle kansainväliselle kilpailulle altistuneen tuotannon ja puhtaasti kotimarkkinoille suuntautuneen tuotannon välillä suhteessa tähän kilpailuasetelmaan muissa maissa.

Minusta on siis syytä kysyä, mille voivottelu Suomen heikosta kansainvälisestä kilpailukyvystä perustuu. Yksi pelästyksen lähde lienee se, että Suomen vaihtotaseessa on pitkästä aikaa vaje. Vaihtotaseen vajeen tai ylijäämän käyttö kilpailukyvyn indikaattorina ei kuitenkaan ainakaan taloustieteen näkökulmasta ole perusteltua. Vaihtotaseen ylijäämä tarkoittaa sitä, että maan ulkomailta saamat maksut ja tuotannontekijätulot ovat suuremmat kuin ulkomaille suoritetut vastaavat maksut ja tulot. Tämän vajeen muut maat kattavat ylijäämämaalta saamallaan joko julkisella tai yksityisellä lainalla.

Käytännössä vaikkapa Suomen ylijäämä tarkoittaa sitä, että Suomi antaa muille maille hyödykkeitä ja palveluksia “paperinpaloja” vastaan, mitä kauemmin Suomen vaihtotase on ylijäämäinen, sen enemmän paperinpaloja Suomi saa. Jos vaihtotaseen ylijäämä on pysyvä, niin Suomi paljastaa saavansa korkeamman hyvinvoinnin paperinpaloja (jotka lupaavat lisää paperinpaloja tulevaisuudessa) keräämällä kuin tavaroita ja palveluksia kuluttamalla. Jos muut maat olisivat samanlaisia kuin Suomi tässä tapauksessa, niin Suomen kannattaisi alkaa tarjota muille maille maille paperinpaloja ja alkaa kuluttaa niiden tuottamia hyödykkeitä ja palveluita. On selvää, että missään maassa, tuskin edes Suomessa, ei olla tällaisia hölmöläisiä, joten vaihtotaseen ali- tai ylijäämiä ei suoraan voida käyttää kilpailukyvyn indikaattoreina.

Ylijäämä vaihtotaseessa tarkoittaa sitä, että maan säästäminen ylittää maassa tehdyt investoinnit. Suomen pitkäaikainen ylijäämä on siis merkki siitä, että Suomessa ei ole investoitu niin paljon kuin olisi ollut mahdollista ilman, että ulkoinen tasapaino olisi vaarantunut (vaihtotaseen alijäämä olisi kasvanut liiallisesti), koska myös julkisen sektorin alijäämät ovat olleet varsin kohtuulliset.

Ehkä selvin selitys Suomen vaihtotaseen alijäämälle on Euroopan rahoitusmarkkinakriisi. Säästämisen perusteorioiden mukaan kotitalopudet pyrkivät tasoittamaan kulutusvirtansa. Tulojen laskiessa kulutusta ei vähennetä suhteessa tulojen alenemiseen vaan kulutus alenee (jos lainkaan) vähemmän. Tällöin yksityinen säästäminen vähenee. Budjettiautomatiikan vuoksi (verotulot laskevat, mutta monet menot kasvavat) julkinen säästäminenkin vähenee samaan aikaan, joten vaihtotaseen vaje voi olla puhdas suhdanneilmiökin. Kun investoinnit ovat jo olleet suhteellisen alhaiset, niin niillä ei ole paljon laskutilaa, ja vaihtotaseeseen on syntynyt vaje.

Mutta miksi yritykset huolimatta Suomen erinomaisesta hintakilpailukyvystä eivät ole investoineet tänne? En minä vain tiedä, varsinkin kun Suomen talous myös monissa kansainvälisissä laajemmissa kilpailukykyvertailuissa (kuten World Economic Forumin) on hyvin korkealla. Suomalaiset yritysjohtajat ovat kyvyttömiä löytämään investointikohteita, kun helppoa rahaa voi tehdä toimintoja muualle ulkoistamalla? Tai Suomi yksinkertaisesti on liian pieni markkina-alue, jotta tänne kannattaisi investoida? Onko Suomella tulevaisuus Pietarin/Venäjän puutarhakaupunkina vähän niin kuin Lahdella Helsingin? Ja mitä pahaa tässä olisi? Mutta ennen kaikkea olisi hyvä tietää, mitä ruikutus huonosta kilpailukyvystä tarkoittaa.

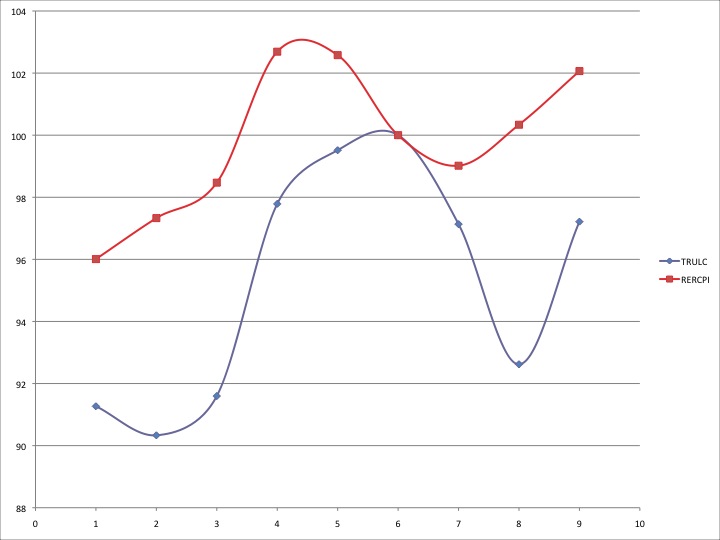

LISÄYS, 24.10.2012: Mika Malirannan kanssa käymäni keskustelun perusteella on selvää, että aivan laskennallisesti suhteelliset yksikkötyökustannukset eivät ota huomioon vaihtosuhdevaihteluita. Ongelma on siinä, että yksikkötyökustannukset lasketaan niin, että nimelliset työvoimakustannukset jaetaan työn tuottavuudella. Yksinkertaisinkin teoreettinen malli kertoo sen, että oikea tapa on laskea reaalipalkkatason suhde työn tuottavuuteen. Toki on muistettava, että tosiasiassa palkkataso ja muut tuotannontekijähinnat reagoivat vaihtosuhteen (pitkäaikaisiin) muutoksiin, mutta suoraan indikaattori ei ota tätä huomioon.

Oikea reaalipalkka on nimellispalkka jaettuna teollisuuden arvonlisähinnalla, teollisuuden arvonlisän deflaattorilla. OECD:n STAN tietokanta sisältää tästä tietoja osalle OECD-maista vuosille 2000-2009. Niitä voi käyttää korjaamaan suhteellisten yksikkötyökustannusten indeksiä, jos tietää OECD:n Suomen laskelmissa käyttämät painot. Nykyisistä painoista en löytänyt tietoa, mutta vuoden 1994 painoista kyllä. Laskin niiden perusteella käyttäen hyväksi Saksan, Ruotsin, Englannin, Yhdysvaltojen ja Japanin (joiden yhteinen paino Suomen indeksissä oli 65 prosenttia ja jotka varmasti edelleen ovat Suomen tärkeitä kilpailijamaita maailman eri markkinoilla) ) tietoja indeksin Suomen kilpailijamaiden arvonlisädeflaattorille. Sen ja Suomen arvolisädeflaattorin avulla saa ensi hätään tehtyä karkean korjauksen Suomen suhteellisten yksikkötyökustannusten indeksiin. Se on esitetty seuraavassa kuvassa (käyrä TRULC) yhdessä edellä esittämäni vaihtoehtoisen kilpailukykyindeksi kanssa vuosille 2000-2008 (Englannin tiedot vuoden 2009 teollisuuuden arvonlisädeflaattorille puuttuivat). Tulos on häkellyttävä:

Ehkä kuluttajahinnoille perustuva kilpailukykyindeksi todellakin on hyvä, aivan kuten teoria ja intuitiokin sanoo. Ja jos näin on, niin johtopäätökseni, että valitus Suomen huonosta kilpailukyvystä ei ehkä ole paikallaan.

Avainsanat: kilpailukyky

Aihealueet: Kansainvälinen talous, Makro, Työmarkkinat

[...] tuottavuuden kasvusta. Julkinen sektori ei ole paisunut ja Suomen kilpailukyvystäkin voidaan olla montaa mieltä. Mistä Suomen ongelmat sitten johtuvat ja miksi tilanne sitten on niin paha kuin [...]

[...] kuukausina keskustelu kilpailukyvystä ja sen menettämisestä on entisestään kiihtynyt. Vaikka kaikki eivät olekaan olleet vakuuttuneita Suomen hintakilpailukyvyn heikentymisestä, yleinen näkemys kuitenkin on, että [...]

Kun tämä suhdanne vai kilpailukyky-teema palutui taas julkisuuteen, esitän seuraavan idean jatkokehiteltäväksi:

Hyvin yksinkertainen yritysten kansainvälisen kilpailukyvyn mittari olisi voitettujen (vienti)tarjouskilpailujen osuus niihin vastatuista (vienti)tarjouksista.

En tässä tarkoita pelkästään muodollisia tarjouskilpailuja, vaan myös yrityksille osoitettuja suoria tarjouspyyntöjä.

Tämä mittari erottelisi kohtalaisen hyvin suhdannetilanteen, siis liikkeellä olevien relevanttien tarjouskyselyiden määrän, ja yritysten kilpailukyvyn siinä suhdannetilanteessa. Joku ne tarjouskilpailut yleensä voitaa.

Tilastokeskus voisi tehdä kyselyn esimerkiksi samaan tapaan kuin se luo “Teollisuuden uudet tilaukset” -tilaston.

Ilmeisesti tässä kilpailukykykeskustelussa on keskitytty ulkoiseen kilpailukykyyn, jolloin väistämättä puhutaan vientiteollisuuden kilpailukyvystä. Teollisuuden edustajat puhuvat taas palkkakehityksestä suhteessa tuottavuuskehitykseen.

Ottamatta sen enempi kantaa palkkakehitykseen, uskoisin, että suhteessa tuottavuuden kehitykseen, joillakin teollisuusaloilla näkemys kilpailukyvyn heikkenemisestä on oikea.

Ennemminkin nostaisin keskiöön vientiteollisuuden heikon tuottavuuskehityksen. Tuottavuuskehityksen tarkastelu vaatisi hiukan syvällisempiä analyysejä, mutta luulisin, että eräs selittävä tekijä on aika. Suomen teollisuus ei tuotantoteknologisesti ole enää sillä tasolla, että se voisi maksaa verrokkimaihin nähden monikertaisia palkkoja.

Se, miksi tämä etumatka on menetetty, johtuu varmasti teknologiaosaamisen globaalista tasautumisesta, mutta osansa on varmasti myös teollisuuden Suomeen tekemien investointien vähyydestä 2000-luvulla. Se, missä kehittyviin talousmaihin on rakennettu suuria ja moderneja laitoksia, on Suomessa tyydytty ainoastaan käytön turvaamiseen ja pienimuotoisiin modernisaatioihin.

Ymmärrän vaillinaisesti käytyä keskustelua kilpailukyvystä. Vaikka reaalisen kilpailukyvyn joukkue johtaisi hintakilpailukykyjoukkuetta, eikö reaalisen kilpailukyvyn aneemisuutta olisi korvattavissa hintakilpailukyvyn vahvistamisella? Jos maassa A tuottavuus on korkeampi ja sen tuote siksi laadukkaampi tai sitä saadaan hihnalta enemmän kuin maassa B, kuluttajat markkinoilla luultavasti preferoivat maan A tuotetta, ellei tuottavuuseroa kompensoida kustannus- ja hintakehityksellä. Ymmärrän huolen siitä, mitä kulutuskysynnälle tapahtuu, jos käteen jäävät tulot eivät vahvistu. Palkkaratkaisujen vaikutukset vientipotentiaaliin ja kotimaiseen kulutukseen näyttäisivät kuitenkin toisilleen vastakkaiselta. En myöskään tiedä, mitä sanovat ekonometriset tutkimukset vientihintojen ja kansainvälisen kysynnän vaikutuksesta Suomen viennin kannalta. Tämä tieto näyttäisi oleelliselta käytävän keskustelun kannalta.

Vesa Kanniainen

Kilpailukyky ei ole tarpeeksi hyvä suhteessa elintasoomme: valtio velkaantuu vauhdilla. Kohta enää kaksi A:ta jäljellä!

Pertti teki ihan asiallisen kysymyksen siitä, mitä vikaa on OECD:n suhteellisiin kuluttajahintoihin perustuvassa kilpailukyky-indeksissä? Vastaan, että en oikein tiedä, enkä siksi ota vahvaa kantaa puolesta enkä vastaan. Jos lukee indikaattorien tuoteselostetta (meta-dataa), huomaa, että järjestö itse pitää sitä huonompana mittarina kuin teollisuuden (nimellisiä) yksikkötyökustannuksia. Tarkemmin sanottuna he toteavat seuraavasti:

“Recommended uses and limitations: Relative unit labour costs in manufacturing build by far the best established indicator of international competitiveness (Boltho, 1996 and Neary, 2006). This index avoids measurement problems seen in the relative consumer price index such as shifts in composition of trade flows.”

Aikaisemmassa keskustelussammehan kävi jo ilmi, että teollisuuden (nimellinen) yksikkötyökustannus –indikaattori on huono siinä mielessä, että se ei ota huomioon arvonlisäyksen suhteellista hintaa. Reaalinen yksikkötyökustannus (eli työn tulo-osuus) on parempi.

Oma käsitykseni on, että paras mittari, ainakin toimialatasolla, saattaisi olla reaalinen yksikkökustannus, joka ottaa suoraan huomioon tuotannon suhteellisen hinnan sekä lisäksi työn ja välipanoksen hinnan sekä tuottavuuden (ks. myös VNK:n raporttia, johon Austriankin viittasi). Näistä tuloksista kuulemme luultavasti lisää myöhemmin, mutta ei tällä foorumilla.

Kiitos Pertti. Minusta nuo olivat oikein hyviä tarkennuksia ja täydennyksiä. Minusta kilpailukyky-problematiikkaa on nyt valotettu monipuolisesti eri suunnilta. Luulen, että tässä on itse kukin opinnut yhtä sun toista kilpailukyvystä ja sen mittaamisesta — ja vähän muustakin.

Kun näköjään Mika ehdotuksestani huolimatta tätä jatkaa, niin jatkan minäkin, Mikalla on selvästi sisälukuongelmia.

Ensiksikin, yllä olevan blogikirjoitukseni esittää kuvan OECD:n kilpailukykyindeksin, joka perustuu suhteellisille kuluttajahinnoille. Vertaamalla sitä IMF:n tutkijoiden indeksiin huomaa, että se pitää 1990-luvun alusta alkaen saman informaation kuin OECD:n indeksi, mutta OECD:n indeksi jatkuu vuodelle 2012 (mainitsin tästä Mikalle sähköpostiviestiossä, mutta se lukutaito?). Sen mukaan vuoden 2009 jälkeen Suomen kilpailukyky on parantunut huomattavasti. Mika ei ole antanut yhtäkään selitystä sille, miksi tuo OECD:n indeksi olisi huono kilpailukykyindeksi. Se on myös hyvin perusteltavissa teoreettisesti.

Toiseksi, IMF:n laskelmat koskevat euroalueen sisäistä kilpailukykyä, eikä sillä ole suoraa yhteyttä Suomen kilpailukykyyn muilla markkinoilla. Esimerkiksi Suomen suhteelliset yksikkötyökustannukset euroalueen maihin nähden ovat nousseet, mutta yleisesti kipailijamaihin nähden laskeneet, kuten OECD:n yksikkötyökustannuksiin perustuva indeksi toteaa.

Kolmanneksi, Mika ystävällisesti jättää mainisematta sen, että IMF:n tutkijoiden raportti sisältää mielenkiintoisen teoreettisen mallin, jossa osoitetaan, että mallin tuottaman teoreettisen kilpailukykyindeksin pitäisi tasapainossa pysyä vakiona, pitkäaikaiset kilpailukyvyn paranemiset ja heikkenemiset indikoivat talouden olevan poissa tasapainosta. Tällöin on luontevaa ajatella, että talous pyrkii tasapainoon. Näin on IMF:n tutkijoiden raportin mukaan Suomen osalta tapahtunut, katsokaa kuvaa 1.

Neljänneksi, ja edellisestä seuraten, kun nyt eteläisen uroopan euromaiden kilpailukyky alkaa parantua, niin loogisesti siitä seuraa paine pohjoisen Euroopan euromaiden kilpailukyvyn heikkenemiseen suhteessa näihin eteläisiin maihin. Näin eurotaloudet tasapainottuvat. On syytä palauttaa mieleen Saksan valtiovarainministerin kommentti Saksan metalliliiton neuvottelemasta 4 % palkankorotuksista tänä vuonna, selvästi korkeammista kuin Saksan inflaatio.

Schäuble totesi, että näin tulee ollakin. Ehkä Mika (ja austrian) voisi oppia Schäublelta jotakin, ainakin Schäuble näyttäisi ymmärtävän jotakin talouden ja talousaluen tasapainosta. Se, mitä kilpailukykyindeksit kertovat, riippuu siitä, minkälainen käsityksemme talouden tilasta muihin talouksiin on ja minkä mallin lävitse sitä katsomme ja mitä malli kertoo sopeutumisesta. Ehkä Mikan olisi syytä tämäkin ymmärtää, kilpailukykyindeksejä ei voida tarkastella ilman kunnollista teoreettista mallia ja sen antamaa käsitystä tasapainosta.

Niille, joita kilpailukykyasiat kiinnostavat, suosittelen vielä tätä paperia

http://www.imf.org/external/pubs/ft/wp/2011/wp11109.pdf, josta Pertti minulle ystävällisesti vinkkasi. Siinä on monta mielenkiintoista asiaa. Esimerkiksi Kuvio 2 kertoo, että Suomen suhteellinen reaalinen yksikkötyökustannus alkoi heikentyä jo 2000-luvun alkupuolella (eikä siis vasta vuoden 2007 jälkeen niinkuin olin itse ajatellut). Heikkeneminen jatkui melko tasaisen voimakkaana ainakin vuoteen 2009 saakka. Silloin se oli jo lähes samalla tasolla kuin 1970-luvun puolivälissä

tai 1980-luvun loppupuolella. Valitettavasti meillä ei ole tietoa vuoden 2009 jälkeisestä kehityksestä.

Tarkoittaako tuo etelän kilpailukyvyn palautuminen sitää että meidän pitäisi saada isommat nimelliset korotukset usean vuoden ajan? Äskenhän Juhana Vartiainen kirjoitti jotain muuta…

Minulle kyllä kelpaisi 5% korotus joka vuosi vaikka inflaatio oli kolmen prosentin tuntumassa…:D

Allan: Hyvä, että otit tämän esille. Juuri näin on, eteläisen Euroopan kilpailukyvyn parantuminen näkyy väistämättä pohjoisen kilpailukyvyn heikkenemisenä. Tämä on tapa jakaa riskejä maiden välillä. Maailmassa iso osa tästä riskien jaosta tapahtuu valuuttakurssimuutoksin, euron sisällä se tapahtuu kaikille osapuolille piinallisesti ja hitaasti. Tällainen sopeutuminen voitaisiin välttää, jos euroalue olisi kunnollinen valuutta-alue, mutta Saksa, Hollanti ja Suomi ovat sellaisen muodostumista vastustaneet ja yhä vastustavat. Mielenkiintoista tässä on, että meillä tätä yhteisvastuun ajatusta vastustetaan jyrkästi, mutta tosiasia on, että se toteutuu jollakin tavalla yhteisellä valuuta-alueella aina. Suomi kannattaa tietä, joka pitää yllä talouden taantumaa.

Tämä oli hyvä kirjoitus, ja hyvää keskustelua. Jäin vain miettimään tätä asiaa euroalueen kannalta. Siitä ollaan aika yksimielisiä, että euroalueen sisällä on tällä hetkellä merkittäviä kilpailukykyeroja ja että noiden kilpailukykyerot heikentävät aluuttaunionin toimintaa ja jäsenmaiden talouksia. Eikö tämän kannalta ole sitten hyvä, jos Suomen kilpailukyky heikkenee, koska tällöin pahasti “Etelän” kilpailukyky paranee ja he voivat paremmin saada kasvua ja selvitä veloistaan. Vai olenko ymmärtänyt tämän jotenkin väärin, vai ovatko nämä vaikutukset niin mitättömän kokoisia, ettei niitä kannata ajatella?

Hyvä, tasapainoinen, kilpailukyvyn eri näkökohtia valottava esitys löytyy tuolta http://valtioneuvosto.fi/tiedostot/julkinen/talousneuvosto/muistiot/TN-muistio_12-09-26_liitteet_1-2.pdf , liite 2. Esimerkiksi kalvo 14 kertoo aika havainnollisesti, että ainakin jonkinlaiseen huoleen saattaa olla aihetta.

Itse asiassa nuo laskelmat, joita olen tehnyt näyttävät, siis sekä kuluttahintaindekseihin ja tuohon sormiharjoitukseeni perustuvat, että kilpailukyky vaihteli voimakkaasti 2000-luvun alun. Se ei siis ollut loistava koko ajan, mutta alkoi parantua aivan vuosikymmenen lopulla ja on (kuluttajahintaindekseihin perustuva) parantunut yhtä kyytiä siitä lähtien.

Kilpailukyky on pysynyt keskimäärin samalla tasolla 1990-luvun puolivälistä alkaen ja näyttää nyt vuonna 2011-2102 olevan “parhaalla” tasolla sitten 1990-luvun alun. Joten jos 2007-2008 oli loistava, niin nyt vain kirkkaimpien energiansäästölamppujen valo on riittävä kuvaamaan nykytilannetta. Odottelen evidenssiä päinvastaisesta.

Viime aikoina on paljon puhuttu siitä, että Suomen yksikkötyökustanukset ovat nousseet nopeammin kuin euroalueen keskimäärin. Tällaiset laskelmat johtavat harhaan, ne mm. olettavat, että kullakin euromaalla on yhtä suuri merkitys Suomen talouden hintakilpailukyvylle (jos euroalueen keskiarvo tarkoittaa tavanomaista aritmeettista keskiarvoa) tai merkitys vastaa ko. maan painoa, joka perustuu sen kokonaistuotantoon suhteessa euroalueen kokonaistuotantoon.

Oikeat painot ottavat todelliset markkina-alueet huomioon ja painottavat niiden mukaan. Tämä on OECD:n indeksien painojen hyvä puoli ja ainakin niiden perusteella Suomen yksikkötyökustannukset teollisuudessa ovat laskeneet suhteessa kilpailijamaihin.

Kiitos Pertti opettavaisesta analyysistä. Ehkä olisi vielä paikallaan todeta, että tietääkseni kukaan ei ole kiistänyt, etteikö Suomen kilpailukyky ollut hyvää tai jopa loistavaa vuoteen 2008 saakka. Ymmärtääkseni huoli on koskenut sen jälkeistä aikaa.

Olen päivittänyt kirjoitustani selittääkseni tarkemmin, mikä suhteellisten yksikkötyökustannusten kilpailukykyindikaattorissa on pielessä ja esittääkseni hyvin karkean korjauksen tulokset.

On myös selvää, että DeGrauwenkin käyttämissä mittareissa, joihin Mika viittaa, on täsmälleen analoginen ongelma, joten niidenkin käyttöala on rajoitettu. Ja kaikissa kilpailukykyindekseissä on se ongelma, että niihin sisältyy muuttujia, jotka reagoivat talouden muutoksiin, kuten tuotannontekijähinnat muutoksiin maailmanmarkkinoilla. Tällöin syys- ja seuraussuhteet väistämättä ovat epäselvät.

Siis tuotantoa kasvattaneet…

ETLA julkaisi kesällä VNK:lle raportin kilpailukyvyn mittareista.

Näytti siltä että kansantalouden tilinpidon laskentamenetelmien muutoksen vuoksi ei Suomessa tuo arvonlisäyksen volyymiin perustuva mittari toimi enää aikaisemman mukaisesti kilpailukyvyn mittarina.

Paradoksaalisesti arvonlisäyksen volyymi on kasvanut koko ajan ja hintataso taas pienentynyt. Tuottavuutta kasvattaneet toimialat ovar kannattavuusongelmissa… Sen voi havaita vertailemalla tuoreimpien vuosien toimintaylijäämän suhdetta arvonlisäykseen verrattuna aiempiin vuosiin.

<3

“Normaali kilpailukyky on [...] hyvä, kun ulkomaiselle kilpailulle alttiin tuotannon kannattavuus silloin, kun kapasiteetin käyttöaste on normaali, on riittävä turvaamaan po. alan kehitysedellytykset, tuotantokoneiston tavoitellun nopean uusiutumisen ja tähän nähden riittävän pääoman tuoton.” (Jukka Pekkarinen, “Deflaatiosta ja devalvaatiosta”, 1976)

Jotenkin tuntuu siltä, että aikoinaan elettiin yksinkertaisemmassa maailmassa kuin nyt. Tai koettiin elettävän.

Olemme keskustelleet Pertin kanssa asiasta vielä lisää ja oma tulkintani on se, että meistä aikaisempaa useampi on sitä mieltä, että yksikkötyökustannus ei ota huomioon tuotannon suhteellisen hinnan heikkenemistä. Sitä voidaan siis pitää jopa huonona kilpailukyvyn mittarina, jos tarkoituksena on kuvata taloudellisesti tuloksellisen toiminnan edellytyksiä maassamme.

Tarkoittaako käyrä, että Suomessa tuntipalkat+sivukulut ovat nousseet hitaammin kuin Kiinassa vaikkakin nopeammin kuin Saksassa? Onko tämä relevanttia, jos Kiinassa tuottavuus on noussut nopeammin?

Pertin ja mun keskustelussa ainakin toiselle meistä kävi selväksi, että arvonlisäyspohjainen yksikkötyökustannus ei ota huomioon vaihtosuhteen kehitystä alkuunkaan riittävässä määrin.

Olemme keskustelleet Mikan kanssa, ja selväksi on käynyt, että osittain vaihtosuhdevaikutus on mukana suhteellisissa yksikkötyökustannuksissa.

E.V.: Käppyrät kuvaavat Suomen kehitystä suhteessa kilpailijamaiden kehitykseen. Niinpä esimerkiksi suhteellisten yksikkötyökustannusten käppyrä kuvaa Suomen teollisuuden yksikkötyökustannusten kehitystä Suomen teollisuuden kilpailijamaiden yksikkötyökustannusten kehitykseen.

Yksityiskohtana vain:

“Ylijäämä vaihtotaseessa tarkoittaa sitä, että maan säästäminen ylittää maassa tehdyt investoinnit.”

Onko tämä nyt relevantti näkökulma.

Säästämisellä ei ole kovinkaan paljon tekemistä investointien kanssa niin että säästämistä tarvittaisiin investointeihin (kulutukseen). Säästöt syntyvät pankkilainoista joita otetaan investointeihin (kulutukseen) eikä päinvastoin. Reservivaatimukset eivät rajoita luotonlaajennusta, koska keskuspankki lainaa aina tarvittavat reservit jos niitä puuttuu. Rahan luonti on ns. endogeenistä toisin kuin annetaan ymmärtää.

Tekstistä ei selviä mihin käppyröitä pitäisi verrata. Suomen suhteelliset yksikkötyökustannukset ovat noin 80% Suomen vuoden 2005 arvosta. Onko tämä hyvä vai huono luku kun sitä vertaa muihin maihin? Vai onko tuo vertailu tuossa käppyrässä jo mukana? Mikä on vastaava luku vaikka Ruotsille, Kiinalle tai Yhdysvalloille?

Ehkä yksi selitys sille, miksi jotkut ovat huolissaan Suomen kilpailukyvystä siitä huolimatta, että teollisuuden yksikkötyökustannusmittain ei hälytä, voisi olla se, että perinteinen teollisuuden yksikkötyökustannus -mittari on aika huono mittari. Se on huono mittari mm. siksi, että se ei ota huomioon tuotannon suhteellisen hinnan (vaihtosuhteen) heikkenemistä.

Koko kansantalouden tasolla tämä mittari on jo hieman vähemmän huono. Jokainen voi itse arvioida, kuinka paljon Suomessa on syytä huoleen katsomalla tämän paperin http://www.econ.kuleuven.be/ew/academic/intecon/Degrauwe/PDG-papers/Recently_published_articles/DeGrauwe-World-Economy-2012.pdf kuvioita 4 ja 5. Kannattaa kiinnittää huomiota mm. siihen, miten Italian ja Espanjan kilpailukyky kehittyi 1990-luvulla.