Eurovaalien lähestyessä meidän kaikkien on hyvä testata suosikkiehdokkaidemme tietoja ja taitoja. Monet haluavat varmasti tietää, mitä mieltä ehdokkaat ovat eurokriisin hoidosta ja erityisesti euroalueen kriisimaiden tilanteesta. Ehdotan kysymystä kriisimaiden taloudenpidosta, erityisesti ehdotan kysyttäväksi, mitä ehdokas tietää niiden julkisen velan kehityksestä.

Yleinen käsitys on, että kriisimaiden taloudenpito on ollut holtitonta ja että holtittomuus vain paheni maiden liityttyä Euroopan Rahaliiton jäseniksi. Tässä väitteessä avoimeksi jää se, mitä holtittomuudella tarkoitetaan. Holtittomuudesta ei voida puhua, ellei verrata johonkin holtillisuuden normiin. Koska huonolla taloudenpidolla usein viitataan julkisen sektorin velkaantumiseen, niin holtittomuuden arvioimiseksi tarvitsemme esimerkillisen, holtillisuuden esikuvan. Euroalueelta tuskin muuta sellaista löytyy kuin Saksa, kaikkien lainanantajien suosikki. Lukija voi kokeilla, miltä tilanne näyttää, jos nuhteettomuuden esimerkkinä käytetään Suomea, luvut löytyvät Eurostatista ja ovat kaikkien saatavilla.

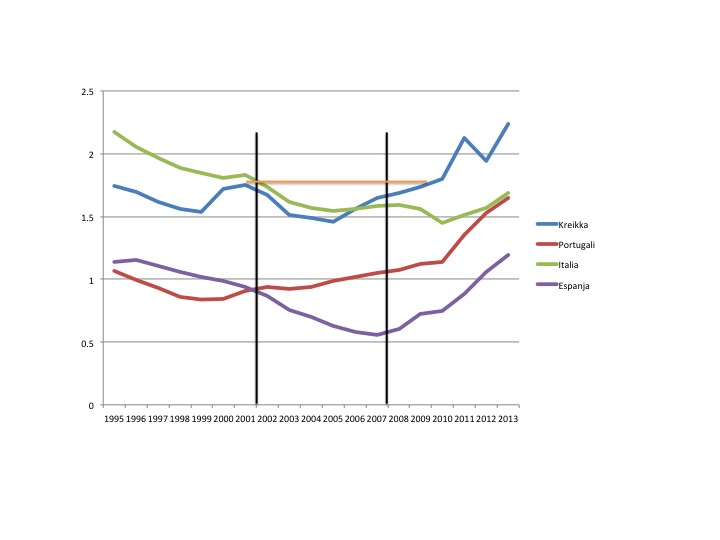

Oheinen kuvio esittää kriisimaiden (Espanja, Italia, Kreikka, Portugali) julkisen sektorin velkaisuuden suhteen Saksan velkaisuuteen ajalta ennen rahaliittoa (liiton alkuajankohtana käytän vuoden 2002 alkua, jolloin eurosta tuli myös kansalaisten käyttövaluutta, ensimmäinen pystyviiva) eurojärjestelmän aikana nykyisen talouskriisin alkuun asti (vuosi 2008, toinen pystyviiva) ja siitä eteenpäin. Velkaisuutta mittaan vuoden lopun julkisen velan suhteella kyseisen vuoden bruttokansantuotteeseen, mikä on tavanomaisin mitta. Jos suhdeluku on alle ykkösen, niin velkaisuus on Saksaa pienempi, muuten isompi.

Minä näen kuvasta sen, että puheet kriisimaiden taloudenhoidon holtittomuudesta ovat perättömiä. Täysin selvää tämä on Espanjan ja Italian osalta, mutta Kreikkaakaan ei voi syyttää. Kreikan velkaisuus suhteessa Saksaan aleni nopeasti eurojäsenyyden myötä, mutta alkoi sitten kasvaa. Kasvu oli kuitenkin hidasta, Kreikan suhteellinen velkaisuus nousi samalle tasolle kuin se oli korkeimmillaan ennen vuotta 2002 vasta vuonna 2010, talouskriisin ollessa syvimmillään, tämän näkee vaalean ruskeasta vaakaviivasta.

Ainoa maa, jota voitaisiin syyttää holtittomuudesta, olisi Portugali, koska sen velkaisuus alkoi kasvaa heti rahaliiton toiminnan alettua. Mutta tämäkin on hätiköityä, velka suhteessa kunnollisen taloudenpidon normiin (siis Saksaan) kasvoi hitaasti ja oli koko ajan lähellä normia.

Kriisimaita yhdistää se, että suhteessa Saksaan niiden taloudenpidosta tuli holtitonta sen jälkeen, kun niiden taloutta alettiin tervehdyttää EU:n komission reseptein.

Miten tämä kaikki oli mahdollista, miten ne ajautuivat kriisiin? Paul De Grauwe on monissa kirjoituksissaan esittänyt, että kyse oli pääomamarkkinoiden häiriöllisestä toiminnasta. Rahaliitossa yksittäinen maa voi aina joutua likviditeettikriisiin siksi vain siksi, että sijoittajat jostakin syystä kaihtaa maan velkapapereita. Jos tunnelma yleistyy, niin sijoittajien odotukset alkavat toteuttaa itse itseään. Rahaliitossa maa ei pysty mitenkään tältä suojautumaan, koska sillä ei ole omaa keskuspankki. De Grauwen käyttämän tietoaineiston lisäksi uutta lisänäyttöä tästä markkinoiden virheellisestä riskien hinnoittelusta ja sen vaikutuksista eurokriisin syntyyn ovat vast’ikään antaneet antaneet Anne-Laure Delatte, Julien Fouquau ja Richard Portes. Tilannetta pahensi tietysti EU:n komission täysin pieleen mennyt politiikka, jonka piti ottaa niskalenkki markkinoista. Eiköhän siksi anneta nämä kriismaiden velat anteeksi.

Avainsanat: Eurokriisi, Saksa, velkaisuus

Aihealueet: Julkinen talous, Kansainvälinen talous, Makro

Well,hauska veto Sinulta kultaavuolava klo13.28 ! Googlaten pääsee alkuun. Että kyllä löytyy ja kauppa käy. Sen varalta että Suomen valtio lähimmän viiden vuoden aikana jättäisi lainansa hoitamatta saa vakuutuksen. Vuosimaksu on 0,25 % vakuutettavasta määrästä. 1 milj.€ salkun vuotuinen vakuutusmaksu olisi 2 500 euroa.

Se tuntuu paljolta ja ajatus kulkeekin synteettisvirtuaalisiin bondeihin, joita pidetään kaupan. Suomessa tällaisten kauppa on vilkasta vaikkaaan ei valtion matalakorkoisella velalla, mutta esimerkiksi United Bankersin toimesta ns.Metsäobligaatioissa.Ne eivät ole oikeita velkakirjoja vaikka vähittäisasiakas maksaakin euroja. Hän saa tuottonsa CDS:n mukaan, paremman jos velka / Metsä Board,UPM tai Stora on huonompi. Silloin vakuutusmaksu promilleina isompi,jonka mukaan vähittäisostajaa palkitaan.Ellei yhtiöissä “toteudu luottovastuutapahtumaa” saa asiakas pääoman nimelisarvoisena takaisin muutaman vuoden sopimuksestaan.Korot tulee kvartaaleittain. Ja juuri nyt se on 5-6 prosenttia, mikä kielisi, että metsäyhtiömme olisivat muka junk/roska luokkaa.

Pötyä. Mutta tästäkin näkyy kuinka talouden yllä leijuu rahakeksintöjen, helvetinkoneiden tai innovaatioiden sankat pilvet. Tuotot syntyvät lisärahan luomisesta yksityisessä pankkien interbank-kytkennässä. Velananton ja asikkaan saldotilien samanaikaisesta keskinäisriippuvasta lisäämisestä pankin neukkaripöydän äärellä.

Arvopaperistamisella pankkiirit sitten vievät uusia velkasaamisiaan eläke- jms.säätiöihin, joihin kertyy todellisia säästöjä mm.palkansaajilta tel-maksuina. Pankiinkin säästöjä voi panna, mutta isointa talletussyntyä on velkaantuminen pankille ja rahan ottaminen talletustilinä (edes siksi sekunniksi kunnes se vilahtaa asunnonmyyjän tilin lisäykseksi).

Kestävyysvaje- ja valtion luottoluokituksen ylläpitopolitiikka AAA on tätä Suomessa toimivien pankkien ja liikeyritysten CDS:in tarkkaamista. Firmojen oikeakin korko, eikä vain synteettinen kuten ns.Metsäobligaatioissa määräytyy keskeisesti CDS derivaattapörsseissä ja privaateissa OTC over the contor, suomeksi tiskin ali -kaupoissa.

Tätä kutsuisin koko taloussosiologisen regimen kumoutumiseksi ja uuden mutatioitumiseksi valta- ja rahainstituutiokamppailussa. Suomessa uuden vääntäjät ovat neloset Deloitte PwC KPMG ja Ernst&Young + kotoperäisemmät lakitoimistot.Jälkimmäiset lobbaavat ulkomaisia yllykkeitä ja laventavat sopimusvapauden ääriä lainsäädännössä ja sovellutuksissa välimiesoikeuksissa ja muissa siiloissa. Kivaa kaiketi ja rikasta.Typerää vain että Amerikasta sentään tiedetään missä mennään. Suomesta ei -eivät edes omissa siiloissaan kyhjöttävät tekijätkään tunne vieruslohkojen asioita. Se on vaarallista.Jukka Sjöstedt

Jukka,

Mistä saa Suomen valtion CDS:iä?

Taloussosiologinen reality, vai miksi sitä kutsuisi on perinpohjien toinen kuin vain miespolvi sitten.

Credit Default Swap, CDS ja suomeksi jotakin palovakuutus naapurin taloon on yksi dramaattinen askel josta nykytodellisuus puhkesi.Sen synty johdetaan JP Morganiin 1990-luvun puoliväliin. Ne graafit jotka blogistin viittaama Delautte Fouquau Portes piirtää esiin, kuvaavat CDS-vakuutusmaksujen hintoja. Eli paljonko maksaa saada vahingonkorvaus jos sijoitukseni valtion obligaatioon menee kiville, eli jos Kreikka kaatuu. Nämä ovat herkkäliipasimia instrumenttejä ja pelkkä koronmaksun viivästys antaa täyden korvauksen koko sijoituksesta. (Tietty, näitä on jos mihin velkaan ja jos mitä herkyyttä.)

US omakotitalomarkkinoilla kyseenalaisiin asuntososiaalipolittisiin lainoihin sijoittaneet ottivat varalle näitä vakuutuksia mm. AIG vakuutusyhtiöstä, joka kansallistettiin sinä syyskuuna 2008. Toiset taas spekuloivat vahinkoa odottaen käyttäen näitä CDS:iä vastastrategian välineinä. Varsinkin CDS tilastojen kehittyminen pani vauhtia kontra hedge fundeihin puolivälissä ensimmäistä vuosikymmentä 2000, myös blogin viittauksessa. Tunnetuin voittaja oli John Paulson The Big Short. Asioista on hienoja selvityksiä.(Juuri nyt luen Tim Geithnerin kirjaa valtiovarainministeri vuosiltaan ja Fed New Yorkin.)

No,kun tämä instrumentti oli innovoitu ja kilissyt kupin täyteen John Paulsonille, niin sitähän piti matkia. Mistä löytyisi heikkoa lainanhoitokykyä ? Kreikasta. Jo syksyllä 2009 strategia vuoli kultaa.

Jotkut ostivat pilkkahinnalla vakuutusta Kreikan laiminlyönnistä -kuinka euromaa voisi jättää velkaansa hoitamatta? -ajatteli fundamenttijärkevä markkina. Sitten alkoi markkinahuhutus Papandreaun vaalivoitosta ja “paljastuksista”. Oli Lontoon kaunotarta oli Goldman Sachsin lentokenttien vuoralleottoa (velan peittämistä). Minäkin satuin näkemään WSJ jutun jossa tyylillä ikääntyvä amerikkainen sijoitaja kehuskeli vanhojen CDS ostostensa arvon kohoneen moninkertaisiksi -ja nyt myi niitä mm.Kreikan lainottajille! Tämä olisi siinä 2009 joukuussa/tammi-helmikuussa 2010. En enää ole sitä löytänyt. Olen kyllä kirjoitellut näistäkin eurokriisin synnyinparahduksista vuosien varrella somessa.

Sitten keväällä ja alkukesästähän Kreikka nousi puheenaiheeksi -ja laajalti kontraCDS vedoista tuli arkista. Huipputottojen aika oli ohi, sillä CDS:in hinnat nousivat koska ihan oikeasti voisi joutua korvaamaan jos välimerimaat laiminlöisivät. Että näin ja noin se menee ja tulee -mutta arvassa pysyy. Harvoinhan finanssit lopultakaan kiehuvat ylitulella ja läikkyvät reaalitalouteen -ja politiikkaan kuten ensi sunnuntain vaaleissa.

Vielä tuosta Timothy F. Geithnerin kirjasta Stress Test. Reflections of Financial Crisis. Se ilmestyi 12.5.-14,Akateemissa 20.90€. Olen puolivälissä lokakuun alussa 2008, sivu 232. Kirja on jämpti ja ilmiöstä seuravaan kauhuun johdattava,kiistoja avaava,nimet kertova ja myös abstraktimmin instituutioita, uutta raharealityä ja sen kehkeytymistä kirkastava.

Holttikäppyröiden benchmarkista Saksasta, voisi muistaa että sitä nosti Saksojen yhdistäminen.Syyvyyhti purkautuu aina sosiaalitieteilijän syliin ja lattialle. Velkojen anteeksianto kuuluu ateenalaiseen ja juutalaiseen traditioomme. Siksiköhän Elisabeth II teki Adair Turnerista elinikäisen loordin tämän erotessa Bank of Englandista Mark Carneyn tieltä. Sir meni Soroksen hommiin Institute of New Economic Thinking. Ja esittää velkojen anteeksiantoa! Rethinking of the Monetization Tabuu. Project Syndicate 18.3.-14.Jukka Sjöstedt

Omituisia väitteitä. 2002-2007 keskuspankit eivät kättäneet mitään sellaisia keinoja, joita ne eivät olisi käyttäneet aiemminkin. Eikä edes ole mitään kiistatonta näyttöä siitä, että rahapolitiikkaa olisi ollut “liian” löysää, tässä tapauksessa Taylorin säännöstä poikkeavaa. Ainoa selkeä poikkema oli pääommarkkinoiden säätelyn täydellnen epäonnistuminen.

”Helikopteriraha olisi ideana kuitenkin mielenkiintoinen, ehkä sitä voisi joskus ihan oikeastikin kokeilla. - See more at: http://blog.hse-econ.fi/?p=6109#comments”

Kuka silloin enää haluaisi tehdä työtä? Tai käytännössä tuo tarkoittaisi, että palkkoja korotettaisiin?

Juu, kyllä, eivät kaikki työtä rahasta tee, mutta suurin osa.

Jos jotakin ehdottaa pitäisi miettiä mitä siitä seuraa. Mitä itse tekisit, jos saisit ”helikopterirahaa”? Tai vrt. mitä esim. opiskelijat tekisivät; työskentelisivätkö he enää opiskelun ohella vai opiskelisivatko kovemmin/bilettäisivätkö he enemmän? No eivät ainakaan työskentelisi, eli joko kovempi opiskelutahti tai biletys (lusmuilu).

Pertti,

vuosina 2002-2007 rahaa laitettiin lisää kiertoon finanssisektorin kautta ei tietenkään kotitalouksille suoraan….

Helikopteriraha olisi ideana kuitenkin mielenkiintoinen, ehkä sitä voisi joskus ihan oikeastikin kokeilla.

Eikö taloustieteessä ole viime vuosina nostettu esille kokeellisen taloustieteen menetelmiä? Miksi kaikki tutkimus pitää perustaa ekonometrisiin, korkean abstraktiotason, menetelmiin joita sovelletaan tutkijan jostsin haalimiim ei-kokeellisiin aineistoihin?

pankkien ym. sijoitukset olemattomalla korolla finanssimarkkinoille on helikopterirahaa osakkeen omistajille.

tästä kärsii toki tähän pyramidiponziin viimeisenä lähteneet. pyramidiin ensimmäisenä sijoittaneet ja vaaranmerkkien aikana ”häipyneet” tienaavat eniten.

arvo-osakkeisiin sijoitus edes syvimmän laman aikana ei ole riski (historiallisesti kun asiaa tarkastelee). esim. en kokisi googleen sijoittamista sisältävän lähes tulkoon minkäänlaista riskiä. humpuukia kaikki väittämä riskistä.

osakkeisiin siis pienissä määrin (koska omistajuus on kytkös valtaan, jonka avulla valtio voi säännellä ihmisten ylitsepääsemätöntä eläimellistä ahneutta ja itsekkyyttä).

ensisijaisesti siis kaikkeen muuhun.

ei kotitalouksille vaan valtiolle.

pankeille annettu luotto 0-korolla vain paisuttaa finanssimarkkinoita ja asuntojen hintoja kuplaan. kaikki kärsii ja uusi kupla syntyy.

pankit (ja rahan velkaluonne) on kuplien perimmäinen syy, kaikki väittämä muu on humpuukia mihin ei kannata edes tutustua (tuhlata ainoaa aikaansa).

valtion suorat sijoitukset infrastruktuuriin, kouluihin, terveyslaitoksiin, osakkeisiin, teollisuuslaitoksiin ym. parantaa aineellista ja aineetonta hyvinvointia, alentaa inflaatiota pitkällä aikavälillä ja tekee ympäristöstämme terveellisemmän (vähemmän rikoksia, vähemmän roskaamista koulutetuilta, jne.)

Kun valtiolle annettaisiin pankkien sijasta 0-korolla luottoa, menisi uusi raha ensimmäisenä reaalitalouteen ja sieltä vasta finanssimarkkinoille.

Ja nousukaudellakin raha jaettiin suoraan kotitalouksille? Ja milloinhan historiassa rahaa on jaettu helikopterirahana?

Juha,

miksi rahaa ei ole annettu suoraan kotitalouksille vaan on pyritty myymään pankeille luototukseen käytettävää rahaa 0-korolla ?

Eikös helikopteriraha toimisi nyt oikein hyvin?

aika lailla holtittomasti

Kriisimaiden velkaantumisen tarkasteleminen tällöin tai tuolloin ei riitä, tulee tarkastella vaihtotaseen kehitystä. Kriisimaiden yksityinen sektori sai nimittäin vuosikausia väärinhinnoiteltua luottoa, jotka ne käyttivät suojatun sektorin investointeihin. Talouden ylikuumentuminen rapautti sitten ajan mittaan kustannus- ja hintakilpailukyvyn - me osasimme kahdeksankymmenluvulla tehdä tämäån saman ilman euroa.

Kriisimaiden taloudenpito oli holtitonta. Ne olisivat voineet hillitä rakennusboomia, mutta eivät tehneet sitä. Ei riitä siis tarkastella valtion budjettitasapainoa, sillä buumin mukana valtion tuo välttämättä kassaan tuulerntuomia veromarkkoja.

Holtittomuus ei tietystikään rajaudu kriisimaihin. Kuinkahan holtittomaan tilaan Saksan rahoitusjärjestelmä tosiasiassa ajautui? Vaikea kuvitella, että se pystyi allokoimaan Saksan vaihtotaseen ylijäämät aivan turvallisiin kohteisiin, varsinkin kun riskit näyttävät olevan tarttuvaa laatua.

Arvoista itävaltalainen ekonomisti, jos talouskriisin johtuvat liian löysästä rahapolitiikasta, niin rahapolitiikka on hyvin tehokasta ja muu kysynnänsäätely turhaa. Jos näin on niin, miksi rahapolitikka ei pelasta taloutta nykyisesssä tilanteessa? Jos rahapolitiikka on niin mahtavaa, niin eikös nykyisen löysän rahapolitiikan pitäisi nopeasti elvyttää taloutta ja jopa ylikuumentaa sitä?

Meidän itävaltalaisten taloustietelijöiden mielestä talouskriisit aina ja kaikkialla johtuvat keskuspankkien liian löyhästä rahapolitiikasta. Toisaalta joskus myös itse aiheutetusta deflaatiosta kun korkotasoa pidetään keinotekoisen ylhäällä inflaation tappamiseksi!

Tällä tavalla me osumme oikeaan 10 tapauksessa viidestä!

Olen Pertin kanssa samaa mieltä, että yksityinen sektori on pääosin ongelmien syy. Ongelmamaiden työmarkkinajärjestöt ja jäykät työmarkkinat tuhosivat suurilla palkankorotuksilla kilpailukyvyn. Yksityinen luottoekspansio johti ylikuumenemiseen, kuplaan ja lopulta romahdukseen. Ongelmamaat, ei pelkästään niiden julkiset sektorit, olivat ongelmiin syypäitä. Joo, ei kyse ole pelkästään poliitikkojen ja hallitusten virheistä.

Timo Ketoselle kommentoin, että vika oli, että taloussopimukset koskivat finanssipolitiikkaa. Eivät ne olisi pystyneet estämään yksityisen sektorin tuomia ongelmia. Sanottakoon vielä, että Saksa on rikkonut vakaus- ja kasvusopimusta joka vuosi (julkista velkaa on liikaa).

Lukialle: Sanoisin, että Suomen Pankilla ei ole kannustamia tuoda esiin talouskriisin taustoja. Miksi Suomen Pankki kertoisi avoimesti julkisuudessa, että talouskriisin taustalla on luottoekspansio ja sen taustalla on EKP:n löysä rahapolitiikka ja epäonnistunut rahoitusmarkkinoiden valvonta? Pitäisikö Suomen Pankin syyttää julkisesti EKP:tä talouskriisistä? On Suomen Pankin etu, että keskustelu on väärillä jäljillä. EKP voi syyttää finanssipolitiikka, jotta laadittaisiin tiukkoja sääntöjä finanssipolitiikkaa. Näin EKP:n ei vastaisuudessa ehkä täydy ostaa valtionlainoja.

Ainakaan Helsingin Sanomien pääkirjoittajat ja etenkin Paavo Rautio ovat autuaan tietämättömiä näistäkin tosiseikoista. Kenties komissio ja Suomen Pankki eivät ole kertoneet heille juuri näistä tilastoista. Toisaalta kaikki tilastoihin viittaaminen on tietenkin populismia, koska totuuden meille kertoo komissio ja Erkki Liikanen.

Entä toisinpäin, voisiko nykyisiä talouskriteereitä sanoa holtittomiksi? Kun aikoinaan vuosia sitten (2011) luin (ulkomaisesta nettiuutisesta!) että ennen kriisiä Espanja täytti talouskriteerit jopa paremmin kuin Saksa, niin tämä oli minulle vastaesimerkki ko. kriteerien käytettävyydelle. Hiljattain Ylen eurooppalaisia puheenvuoro ohjelmassa oli haastateltu saksalaista taloustieteilijää Ferdinand Fichteriä. Hän sanoi mm. etteivät eurokriisin alkusyyt ole minnekään kadonneet ja ettei ole poissuljettua, että sama tilanne voisi toistua jopa niin että Saksa olisi kriisimaa. Hänellä oli esittää jotakin mihin pyrkiä. Toivottavasti niitä tai vastaavia ideoita ja käsityksiä työstettäisiin lisää ja ne saisivat julkisuutta.

@Juha Tervala, kotimainen keskustelu talouskriisistä on tosiaan niin hukassa että esim se miten eri tavoin -kotimaiseen liturgiaan verratuna-Ranska on kehdannut toimia on kotimaisessa julkisuudessa kokonaan vaiettu aihe.

lisäksi:

a) joustot valuutassa on paljon kivuttomampi, joustavampi, nopeampi ja helpompi tapa kuin joustot työmarkkinoilla. Valuutta on myös abstraktimpi asia.

b) mitä käy Saksalle, jos muutkin euromaat saavat työmarkkinajoustot toimimaan? Suostuvatko saksalaiset entistä pienempiin palkkoihin - kuihduttaen kotimarkkinoita entisestään - vai alkaako Saksa taas velkaantua?

c) miten kenelläkään on enää varaa kuluttaa ja mihin vienti suuntautuu, kun on hirveä kilpailu kenellä on halvin työvoima? mitä käy koulutukselle?

d) Mikä kaupunki on Suomen, periferian, tuleva Detroit? Helsinki?

e) Onko pitkäaikaistyöttömillä huippuosaamista?

Ihan mielenkiintoinen teksti.

Kuitenkin pari mieleeni tullutta ajatusta:

a) Saksaan vertaaminen on huono osuma siltä osin, että teollisuus-, väestö- ja tuotantorakenne kyseisillä mailla on erilainen. Toisilla on varaa velkaantua enemmän kuin toisilla.

b) Velanoton lisääminen oli ilmeisesti viimeinen vaihtoehto, kun yksityinen velkakupla oli puhjennut, (vrt. mitä kävisi Suomessa jos yöpakkasilla asumistuet otettaisiin pois?)

c) EKP:n olisi pitänyt heti eurokriisin alussa ryhtyä valtioiden viimekätiseksi lainoittajaksi, niin koko kriisiltä oltaisiin vältytty. Sitä ei kuitenkaan haluttu tehdä? Integraatiokin on aina syventynyt kriisien kautta, oliko tarkoituksenmukaista? Mielestäni kuitenkin EKP:n roolin muuttaminen olisi luonut enemmän uskoa yhtenäisen Euroopan tulevaisuudelle.

d) Markkinat todennäköisesti tiesivät riskit, mutta myös sen, että euroa ei päästetä kaatumaan.

e) Mikä on pakottanut kriisimaita pysymään eurossa? Monessa kriisimaassa menisi paremmin ilman euroa.

f) Suomi on Kreikan tiellä.

Juu, mutta velkakannan kasvu oli suurelta osin yksityisen velan kasvua, yksikkötyökustannukset kasvoivat yksityisellä sektorilla. Mitä siis tarkoittaa, että kriisimaat käyttäytyivät holtittomasti? Ja kuka/mikä antoi lainaa holtittomasti, ei kai lainaa vain oteta holtittomasti? Yleisessä keskustelussa koko ajan puhutaan kriisimaiden hallitusten/poliitikkojen holtittomuuksista.

Mistä tahansa holtittomuuksista puhutaankin, niin olisi syytä verrata johonkin holtilliseen, tätä halusin sanoa.

Pertti kirjoitti: ”Yleinen käsitys on, että kriisimaiden taloudenpito on ollut holtitonta ja että holtittomuus vain paheni maiden liityttyä Euroopan Rahaliiton jäseniksi.” Sanoisin, että yksikkökustannuksilla, lainakannan kasvulla ja vaihtotaseella mitattuna ongelmamaat käyttäytyivät holtittomasti, noin vuodesta 2004/2005 alkaen. Yleisesti ottaen julkinen velka on vain sivukäänne (pl. Kreikka ja Portugali) matkalla kohti talouskriisiä. Minä näen vaihtotaseiden käyttäytymisestä vuosina 2000–2013, että kriisimaat käyttäytyivät vastuuttomasti 2004–2008.

Tämän sanottuani, sanon seuraavaa: silti koko kotimainen keskustelu talouskriisistä on ajoittain hukassa: olemme kriisissä mukamas ongelmamaiden takia (Ok, ongelmamaiden taloudenpito ajoi ne ongelmiin, mutta ne eivät yksin aja koko euroaluetta pitkään kriisiin). Onko Kreikka pakottanut Saksan, Ranskan ja Hollannin julkisten alijäämien vähentämiseen keskellä taantumaa? Onko Espanja pakottanut EKP:n harjoittamaan Yhdysvaltoja tiukempaa rahapolitiikkaa? Vain Portugaliko pakottaa EKP:n haukkamaiseen talouspolitiikkaan?