Tämä blogi on kirjoitettu yhdessä Saara Tammisen (VATT) kanssa. Vienti tuo maahan tuloa. Se tulo on vientiin sisältyvä kotimainen arvonlisä, lisäarvo, jonka kotimaiset panokset ovat vientituotteisiin lisänneet. Tämä arvonlisä on siksi ainoa järkevä mittari viennin maalle tuottamalle tulojen kasvulle ja sitä myöten viennin mahdollistamalle hyvinvoinnin kasvulle. Myös palvelujen vienti tuottaa arvonlisää ja palveluita viedään Suomessa sekä palvelu- että teollisuustoimialoilta. Näitä kahta perustotuutta korostettiin pari viikkoa sitten julkistetussa VNK:n julkaisemassa“100 vuotta pientä avotaloutta“-raportissa. Ne ovat kuitenkin hämmentäneet (epä?-)sosiaalisessa mediassa.

Yksi hämmennyksen syy on se, että raportin tulosten mukaan vientiin sisältyvä arvonlisä on keskimäärin kasvanut vuodesta 2012 lähtien vuoteen 2016 asti ja vieläpä nopeammin kuin bruttovienti (viennin kokonaisarvo). Viennin kehitys ei ole siis ollut viime vuosina niin synkkää kuin usein julkisuudessa on väitetty. Suomen Pankista Juha Itkonen ja Lauri Kajanoja ovat levittäneet Twitterissä kuviota, jossa on esitetty koko viennin ja palvelutoimialojen kotimaisen arvonlisäyksen ja bruttoviennin kehitystä OECD:n TiVa-tietokannan pohjalta vuoteen 2014 asti käypähintaisissa dollareissa. Kuvioiden perusteella heidän mukaansa kuva Suomen viennin suhteellisesta kehityksestä ei muutu, vaikka vientiä katsoisi arvonlisäpohjaisesti, ja Suomen palveluvienti ei ole noussut.

Miten raportin laskelmat on tehty ja miten ne eroavat OECD:n Tivan luvuista? Ensinnäkin, raportissa kaikki laskelmat on tehty ulkomaankaupan perusaineistoista, tullin yrityskohtaisista vientiluvuista ja tilastokeskuksen yrityskohtaisista palveluiden vientitilastoista, yhdistettynä yritysten tilinpäätöstietoihin ja talouden rakennetietoihin WIOD-tietokannasta. Niiden perusteella on voitu laskea tuotekohtaisesti sekä bruttovienti että vientiin sisältyvä arvonlisä. Laskelmat ottavat huomioon myös sen, että vientituotannossa on saatettu käyttää sellaisia kotimaisia panoksia, joiden tuotannossa puolestaan on käytetty ulkomailta tuotuja panoksia, eli viennin epäsuora arvonlisäys on otettu huomioon.

TiVa:ssa kaikki aineisto on perinteistä toimialapohjaista arviota viennistä ja sen luomasta kotimaisesta arvonlisäyksestä. Tuotekohtaiset viennit on siis sitä varten allokoitu eri toimialoille. Näissä laskelmissa kaikelle kunkin toimialan viennistä oletetaan sama viennin kotimaisen arvonlisän osuus hyödykkeestä riippumatta.

Tosiasia kuitenkin on, että kauppaa käydään tuotteilla, ei toimialoilla, ja eri tuotteiden tuotantoprosessit eroavat toisistaan. Huomioimalla tämä hyödykepohjaisissa laskelmissa, voidaan Suomen vienti sitoa samalla kansainväliseen tutkimustietoon siitä, millaista kansainvälinen kilpailu eri tuotteilla on. Tämän luulisi kiinnostavan kaikkia niitä tahoja, jotka ovat kiinnostuneet suomalaisten yritysten kilpailukyvystä.

Toiseksi, monet yritykset ovat laajentaneet toimintaansa palveluiden tuotantoon, ilmiö on kansainvälinen (hyvä esimerkki on saksalainen Bosch). Niiden vienti sisältyy kuitenkin siis yrityksen päätoimialan vientilukuihin TiVA:ssa ja tämän takia palveluiden viennin merkityksestä ei saa kuvaa tarkastelemalla vain palvelutoimialojen vientiä, kuten Itkonen teki. Raportin laskelmat osoittavat, että palveluiden viennistä saatu arvonlisäys kokonaisuudessaan on kasvanut, kun taas tavaroiden vienti ja siitä saatava arvonlisäys on sakannut. IT-palveluiden kasvu on paikannut samalla Nokian jättämää aukkoa, mutta eroa vuoteen 2008 jää kuitenkin, koska myös muutamien muiden tavaroiden viennistä saatu arvonlisäys on laskenut kyseiseen vuoteen verrattuna.

Kolmanneksi, OECD julkaisee tilastonsa dollareissa ja pelkästään tämä valuuttamuunnos muuttaa hieman bruttoviennin ja viennin arvonlisäyksen kehitystä yli ajan verrattuna Tilastokeskuksen euromääräisiin lukuihin. Lisäksi tulee huomata, että OECD:n tilastot loppuvat vuoteen 2014, kun taas raportti käsittelee myös vuosien 2015-2016 viennin muutoksia.

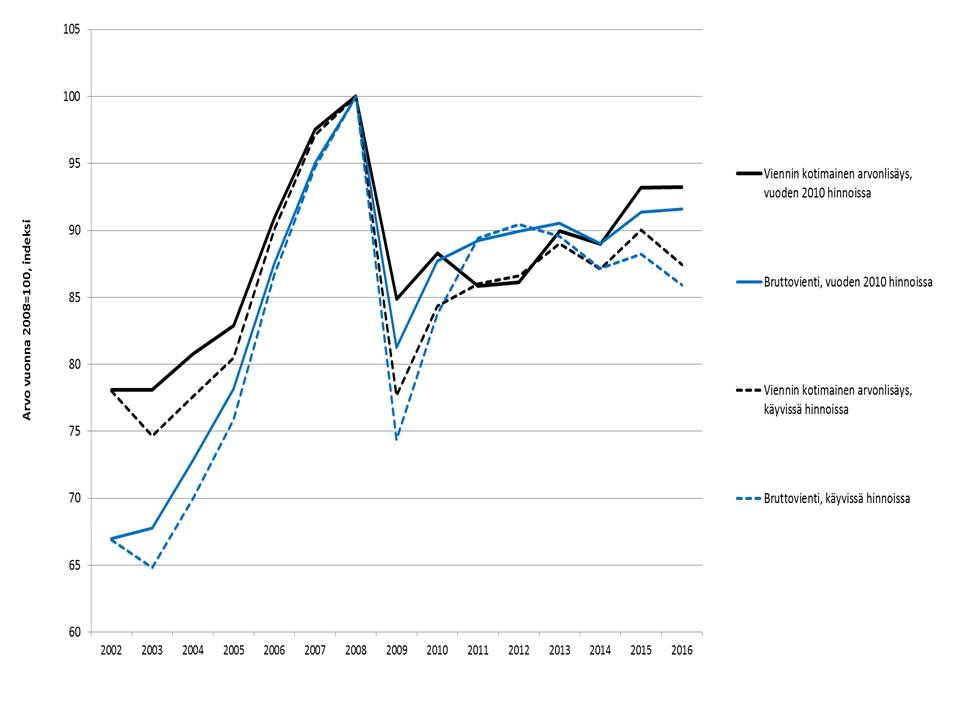

Lopuksi, raportissa kaikki vientiluvut on deflatoitu vientihintaindeksillä. Koska indeksi on sama kaikille tuotteille, niin raportin luvut antavat oikean kuvan käypähintaisten lukujen suhteellisesta kehityksestä, siis bruttoviennin ja arvonlisäviennin kehityksestä. On kuitenkin syytä huomata, että vientihinnat voivat myös laskea niin, että vientihintaindeksi laskee. Tällöinhän on mahdollista, että vientihinnoilla deflatoitu vienti kasvaa käypähintaisen viennin laskiessa. Näin on käynyt myös Suomessa. Seuraavassa kuvassa on esitetty Suomen bruttoviennin ja viennin kotimaisen arvonlisäyksen kiinteä hintainen ja käypäarvoinen kehitys raportissa tehtyjen laskelmien mukaan niin, että vuoden 2008 arvot on indeksoitu lukuun 100:

Se näyttää, että Tilastokeskuksen raportoima viennin käypähintainen bruttoarvo on laskenut vuodesta 2012 lähtien, mutta kiinteissä hinnoissa se on noussut minimaalisesti (siniset viivat). Viennin arvonlisäys muuttui tosiaan hieman hitaammin kuin bruttovienti vuosina 2010-2013. Kuitenkin vuodesta 2012 lähtien, eli viimeisen taantuman alusta, viennin arvonlisäys on käypähintaisesti ja kiinteä hintaisesti noussut (vaikkakin hyvin minimaalisesti käypähintaisesti), kun taas viennin bruttoarvo on laskenut käyvissä hinnoissa ja noussut hyvin vähän kiinteissä hinnoissa.

Bruttoviennillä voi olla tietysti merkitystä makrotason tarkasteluissa. Mutta silloinkin vientiin sisältyvä arvonlisä on tärkeä. Tavaroiden ja palveluiden taseessa, yksi tärkeä ulkoisen tasapainon indikaattori, bruttovienti - bruttotuonti, voidaan karkeasti jakaa seuraavasti:

bruttovienti - bruttotuonti = vientiin sisältyvä kotimainen arvonlisä - tuonti kotimaista (yksityistä ja julkista) kulutusta varten - tuonti (yksityisiä ja julkisia) kotimaisia investointeja varten.

Kaava pitää paikkansa, jos kunkin vuoden vientiin tarvittavat ulkomaiset panokset on tuotu maahan samana vuonna. Kaavaan tulee yksi termi lisää, jos vienti on hyödyntänyt aiempina vuosina tuotuja panoksia. Vientiin sisältyvä kotimainen arvonlisä rahoittaa siis kotimaista kulutusta ja investointeja. Tavaroiden ja palveluiden taseen vajeen kasvaminen voi siis johtua paitsi tuonnin kasvusta myös vientiin sisältyvän arvonlisän vähenemisestä.

Lopuksi on syytä keskustella siitä, kuinka huonoa Suomen vientimenestys on ollut. Menestystä täytyy mitata johonkin lähtövuoteen. Suomalaisissa vertailuissa käytetään usein perusvuotena vuotta 2008, Suomen parasta vientivuotta vuosikymmeniin. Tuo menestys pohjautui huomattavalta osilta vielä Nokiaan, jonka vienti myös romahti kansainvälisen kaupan romahtaessa. Nokian romahdusta selittävät kuitenkin globaalit tekijät. Siksi vuosi 2008 on huono vertauskohta.

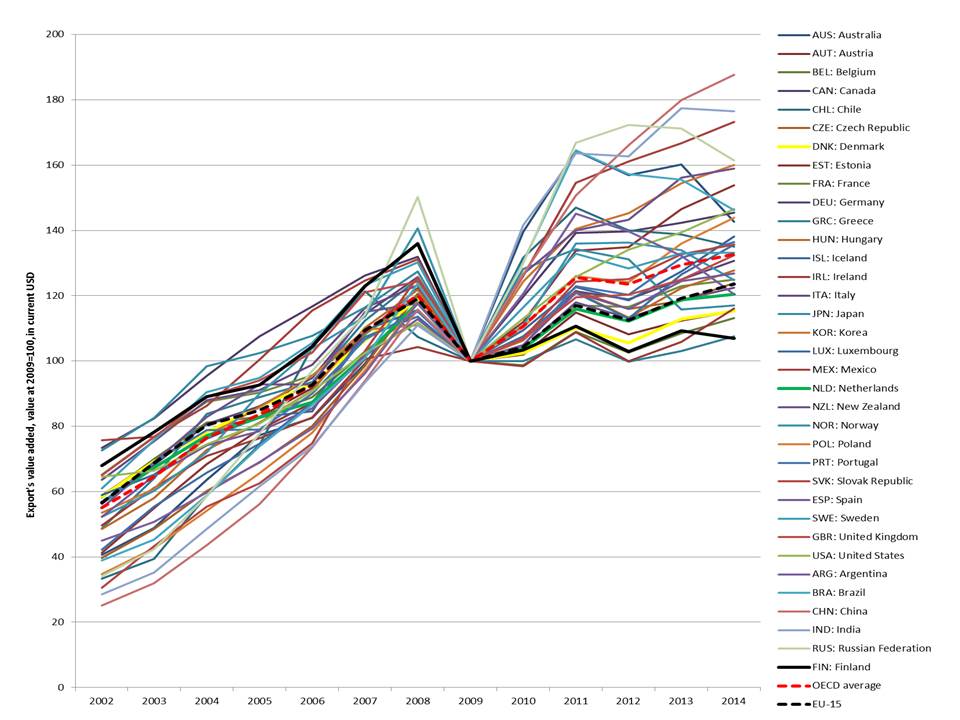

Parempi vertauskohta on vuosi 2009, jolloin maailmankauppa romahti ja Suomen vielä enemmän. Käyttämällä vuotta 2009 perusvuotena saadaan arvioitua se, miten eri maiden vienti reagoi kriisiin ja miten hyvin se elpyi. Seuraavassa kuvassa on esitetty viennin kotimaisen arvonlisäyksen muutoksia vuodesta 2002 vuoteen 2014 OECD:n TiVA tilastojen mukaan muille maille paitsi Suomelle ja raportin mukainen kehitys käyvissä hinnoissa Suomen kohdalta. Kuviossa arvot vuonna 2009 on indeksoitu sataan. Kuvio näyttää Suomen viennin arvonlisäyksen poikkeuksellisen kehityksen. Suomen viennin arvonlisäys kasvoi selkeästi pienemmällä kasvuvauhdilla kuin muiden OECD maiden keskimäärin jo ennen finanssikriisiä. Vuoden 2009 jälkeen kasvu on ollut myös hidasta, mutta toisaalta esimerkiksi Tanskassa arvonlisäyksen kasvu on ollut hyvin lähellä Suomen uraa (vahva keltainen viiva). Lisäksi, eroa muihin EU-15 maihin vuoden 2009 jälkeen tuli merkittävämmin lähinnä vuonna 2014. Vuoden 2014 jälkeen Suomen viennin arvonlisäys on taas kasvanut reippaammin, kuten raportissa näytetään. Merkittävämpiä kasvulukuja on nähty lähinnä kehittyvissä maissa ja EU:n ulkopuolisissa maissa. Suomen viennin luoman kotimaisen arvonlisäyksen hitaan kasvun lisäksi tulisi siis keskittyä ihmettelemään monien muidenkin EU maiden viennin arvonlisäyksen hidasta kasvua.

Lähteet: OECD TiVA tilastot (Domestic value added content of gross exports), käyvät hinnat, 2002-2014 (nowcast 2012-2014) ja Haaparanta ym, 2017, estimaatit Suomelle 2002-2014 käyvissä hinnoissa. EU-15 ja OECD keskiarvot laskettu ilman Suomea.

Aihealueet: Kansainvälinen talous

Hei Saara ja Pertti,

kiitos paljon datasta. Sain niiden avulla laskettua ja piirrettyä muutamia kuvioita, joiden toivon selkeyttävän keskustelua. Uskon, että olemme jo useammasta asiasta melko samaa mieltä, mutta mukana on myös useampi kriittinen huomio, jotka ovat johtopäätösten kannalta keskeisiä.

1. Suomen viennin kehitys yli ajan

Kuviossa 1 on indeksoitu rinnakkain kansantalouden tilinpidon bruttovienti sekä OECD:n ja VATT:in laskelmat viennin kotimaisesta arvonlisäyksestä (käyvin hinnoin, euromääräisenä). Voitaneen sanoa, että pääpiirteissään eri mittarit ovat kehittyneet varsin samansuuntaisesti.

Kuvio 1: https://twitter.com/JuhaItkonen/status/953617293799542784

Kuviosta havaitaan, että finanssikriisiä edeltävänä aikana viennin arvonlisäys kasvoi bruttovientiä hitaammin. Finanssikriisin jälkeisenä aikana bruttovienti näyttää kehittyneen hyvin samasuuntaisesti viennin kotimaisen arvonlisäyksen kanssa. VATT:n luvut antavat OECD:n lukuihin verrattuna aavistuksen synkemmän kuvan arvonlisän kehityksestä, mutta ero ei liene merkityksellinen mittausvirheet huomioiden.

Sekin on arvokas tulos, että uudet tarkemmat hyödykekohtaiset laskelmat eivät merkittävästi muuta aiempaa käsitystä viennin arvonlisäyksen kehityksestä. Lisäksi se, että bruttoviennin ja viennin arvonlisäyksen välillä on vahva korrelaatio (r=0,94), kertoo, että bruttovienti on hyödyllinen myös viennin arvonlisäyksen kehityksen seurannassa.

Kuviossa 2 on vastaavasti indeksoitu palveluviennin mittareita, jotka nekin ovat suurelta osin kehittyneet samansuuntaisesti vuosina 2002–2014. Huomattavana poikkeuksena mainittakoon, että palvelualojen ja palveluhyödykkeiden viennin arvonlisäyksen kehitys on erkaantunut vuosina 2012–2014. Twiittiäni, jossa esitin kuvan palvelualojen viennin arvonlisäyksen kehityksestä OECD-maissa, on siis aiheellista kritisoida. Olisi ollut syytä täsmentää, että kuvassa palveluviennillä tarkoitetaan palvelualojen vientiä eikä palveluhyödykkeiden vientiä. Kuvio osoittaa, että käsitteellinen ja metodologinen ero näkyy myös palveluviennin kehitystä arvioitaessa.

Kuvio 2: https://twitter.com/JuhaItkonen/status/953617295917633536

2. Suomen viennin kehitys suhteessa muihin maihin

Suomen viennin kehitys on ollut erittäin heikkoa verrattuna muihin kehittyneisiin talouksiin. Valitettavasti VATT:in menetelmää ei ole vielä sovellettu muihin maihin, joten niitä ei voida käyttää viennin kehityksen maavertailuun. Edellisistä kuvioista kuitenkin havaitaan, että bruttovienti ja OECD:n TiVA-luvut antavat hyvin samansuuntaisen kuvan Suomen kehityksestä. Nämä mittarit ovat saatavilla muista maista, joten niitä voidaan käyttää maavertailuun. Kuten aina, on syytä huomioida mittareihin liittyvä epävarmuus tuloksia arvioidessa.

Kuviossa 3 näkyy bruttoviennin kehitys OECD-maissa indeksoituna vuoteen 2008. Kuviossa 4 on esitetty vastaavat laskelmat viennin kotimaiselle arvonlisäykselle. Kuvioista nähdään, että Suomessa vienti on kehittynyt poikkeuksellisen huonosti. Ainoastaan Norjassa bruttoviennin käypähintainen arvo on supistunut selkeästi voimakkaammin (raakaöljyn hinnanlaskun myötä). Kreikassa kehitys on ollut suunnille yhtä heikkoa vuoden 2008 jälkeen. Muissa maissa on toivuttu finanssikriisin jälkeisestä taantumasta selvästi Suomea paremmin.

Kuviot 3 ja 4: https://twitter.com/JuhaItkonen/status/953617298295836673

Palveluviennin kehitystä voidaan arvioida vastaavasti. Kuviossa 5 näkyy palveluiden bruttoviennin kehitys eri OECD-maissa. Aiemmasta kuvasta nähtiin, että palveluiden bruttovienti on kehittynyt varsin samansuuntaisesti VATT:n palveluviennin kanssa (r=0,95). Selvästi heikommin palveluiden bruttovienti on kehittynyt ainoastaan Kreikassa. Myös Tanskassa kehitys on ollut huomattavan heikkoa. Useimmissa Suomen kilpailijamaissa kehitys on ollut selvästi parempaa.

Kuviot 5 ja 6: https://twitter.com/JuhaItkonen/status/953617300892069889

Kuviossa 6 on esitetty samalla tavalla palvelualojen viennin kotimaisen arvonlisäyksen kehitys. Tässä on siis syytä huomioida, että se mittaa eri asiaa kuin VATT:in laskelmat. OECD:n luvut ovat kuitenkin pääpiirteissään vertailukelpoisia maiden välillä. Myös tällä mittarilla kehitys on ollut poikkeuksellisen heikkoa. Kreikka on ainoa maa, joka kilpailee Suomen kanssa heikoimman maan asemasta.

3. Reaalinen kehitys

Siirrytään seuraavaksi käypähintaisista luvuista tarkastelemaan reaalista kehitystä. Eli siirrytään euromääräisistä luvuista tarkastelemaan määriä. Tässä on tärkeä määritellä huolellisesti kenen näkökulmasta reaalista kehitystä haluaa tarkastella. Määrittely vaikuttaa siihen, mikä hintaindeksi soveltuu parhaiten deflatointiin.

Kuten aiemmin todettu, kotitalous, joka saa viennistä tuloja, miettii mahdollisesti sitä, kuinka paljon tavaroita ja palveluita hän saa tuloillaan hankittua. Tämän kuvaamiseen voidaan käyttää kuluttajahintaindeksillä deflatoitua viennin kotimaista arvonlisäystä. Tätä voidaan kutsua viennistä saaduksi reaalituloksi.

Toisaalta vientihyödykkeiden tuottajan kustannusten näkökulmasta ja myös ostajan hyödyn näkökulmasta mielenkiinnon kohteena on vientihyödykkeiden määrä ja laatu eli volyymi. Tuottajan kannalta vientituotteiden määrä ja laatu ovat mm. suhteessa siihen, kuinka paljon panoksia tuotanto edellyttää. On syytä huomata, että myös tuottajaa viime kädessä kiinnostaa vientituotannosta saadut reaalitulot, eikä niinkään myynnin kilo- ja kappalemäärät. Sen sijaan ulkomaisen ostajan kannalta kilo- ja kappalemäärät ovat ensisijaisen tärkeitä.

Vientiraportissa deflatointiin käytetty vientihintaindeksi soveltuu huonosti sekä reaalitulojen että viennin volyymin arviointiin. Vientihintaindeksi soveltuu huonosti volyymin arviointiin, sillä se ei huomioi palvelualoja lainkaan. Seuraavassa nähdään, että tällä puutteella on iso merkitys tulosten kannalta.

Luontevampi valinta viennin volyymin laskemiseen olisi ollut kansantalouden tilinpidon viennin deflaattori, jota käytetään mm. virallisten BKT-lukujen laskemiseen. Se kattaa sekä tavarat että palvelut. En keksi mitään perusteltua syytä käyttää vientihintaindeksiä tilinpidon deflaattorin sijasta. Seuraavassa nähdään, että deflaattorivalinnalla on suuri merkitys.

Kuviossa 7 on esitetty VATT:n lukujen mukainen viennin kotimaisen arvonlisäyksen kehitys eri deflaattoreilla laskettuna. Kuviosta havaitaan, että viennin volyymi on kehittynyt selvästi heikommin, kun käytetään paremmin tarkoitukseen soveltuvaa deflaattoria. Paremmalla deflaattorilla mitattuna viennin kotimainen arvonlisäys oli yhä 12 % vuotta 2008 alemmalla tasolla. Vientihintaindeksillä laskettuna vastaava luku oli 7 %. (Mainittakoon, että perinteisesti uutisoidun bruttoviennin volyymin vastaava luku oli 12 %.) Reaalitulojen kannalta deflaattorivalinnan merkitys on täkin suurempi. Suomalaisten viennistä saatujen reaalitulojen kehityksessä kasvua ei näy juuri lainkaan. Reaalitulot olivat vuonna 2016 yhä 21 % alemmalla tasolla kuin vuonna 2008.

Kuviot 7 ja 8: https://twitter.com/JuhaItkonen/status/953617303228354561

Palveluviennin deflatoinnissa vientihintaindeksin käyttö on erityisen ongelmallista. Kansantalouden tilinpidon palveluviennin hintaindeksi poikkeaa huomattavasti vientihintaindeksistä, joka ei sisällä palvelualoja. Vientiraportin kuviossa 4.4 käytetty vientihintaindeksi paisuttaa palveluviennin kotimainen arvonlisäyksen kehitystä harhaanjohtavasti. Karkeasti tulkiten vientihintaindeksillä deflatoitu palveluvienti kertoo, kuinka paljon mobiilipelituloilla saa ostettua teräslevyjä ynnä muita teollisuuden vientituotteita.

Kuviossa 8 on esitetty VATT:n lukujen mukainen palveluviennin kotimaisen arvonlisäyksen kehitys eri deflaattoreilla. Vientihintaindeksillä deflatoituna näyttäisi, että palveluvienti on kasvanut 19 % vuoden 2008 jälkeen. Kansantalouden tilinpidon palveluiden viennin hintaindeksin mukaan kasvua on 0 %. Vastaavasti palveluviennistä saadut reaalitulot ovat kasvaneet 1 % viimeisen kahdeksan vuoden aikana.

Lopuksi vielä kuviossa 9 viennin kotimainen arvonlisäys on suhteutettu koko talouden arvonlisäykseen. Kuviosta nähdään, että viennin osuus arvonlisäyksestä on supistunut, eikä tilastossa näy käännettä parempaan. Kun arvonlisäys tulkitaan tuloiksi, voidaan todeta, että suomalaiset saavat yhä pienemmän osan tuloistaan viennistä. Palveluviennin kehitys ei ole kääntänyt viennin tulo-osuutta kasvuun.

Kuvio 9: https://twitter.com/JuhaItkonen/status/953617305606422528

Yhteenvetona, uskallan näiden tarkasteluiden pohjalta yhä pitäytyä alkuperäisessä johtopäätöksessäni: Suomi ei ole salaa kehittynyt vahvaksi palveluvientimaaksi. Suomen viennin kehitys on ollut erittäin heikkoa suhteessa maan aiempaan kehitykseen ja suhteessa muihin maihin, eikä viennistä saadut reaalitulot ole juuri kasvaneet. Valitettavasti uudet tulokset eivät muuta näitä tosiasioita. Haluan kuitenkin korostaa, että mielestäni uudet laskelmat viennin arvonlisästä ovat erittäin mielenkiintoisia ja hyödyllisiä, vaikka ne eivät merkittävästi muuta kokonaiskuvaa viennin kehityksestä finanssikriisin jälkeisenä aikana.

Kiitos Saara datoista! Niiden mukaan raporttinne luku 4.1 ei muuta oleellisesti kuvaa Suomen kokonaisviennin kehityksestä/menestyksestä suhteessa muihin maihin viimeisten 10 vuoden aikana. Eikä niin väitetäkään raportissanne, jossa on paljon arvokasta tutkimustietoa.

Kaksi kuviota:

https://twitter.com/LauriKajanoja/status/951437806617923585

https://twitter.com/LauriKajanoja/status/951438179835539456

Blogin kuviossa 1 näytetyt ja raportin kuvion 4.4 takana olevat käypähintaiset arvot viennin arvonlisäyksestä on julkaistu nyt VATT:n sivustolla hyödykkeittäin kaikille niistä kiinnostuneille: http://vatt.fi/documents/2956369/3433353/100+vuotta+pient%C3%A4+avotaloutta+kuvio+44/e373c741-916a-4bdf-9444-e6727c42fd92

Niihin liittyen tulee huomata, että vuoden 2016 luvut ovat epätarkempia estimaatteja kuin vuoteen 2015 asti tehdyt estimaatit, koska tilinpäätöstietoja ei ollut saatavilla vuodelle 2016 (kuten raportissa mainitaan). Raportin kuvioissa 4.3 ja 4.4 kaikkien hyödykkeiden käypähintaiset arvot on deflatoitu samalla päävientihintaindeksillä, koska palveluhyödykkeille ei ole saatavilla omia vientihintaindeksejä.

Kuten aikaisemmin olemme maininneet, nykyinen vientihintaindeksi ei ole mitenkään täydellinen deflaattori viennin arvonlisäykselle tai viennin bruttoarvoille, koska palveluvientiä ei huomioida siinä. Parempaa vientihintadeflaattoria ei ole kuitenkaan tällä hetkellä saatavilla. Kotimaahan jäävä arvonlisäys koostuu käytännössä sekä palkkamaksuista että voitoista, joista osa menee investointeihin, ja kaikkien näiden ostovoimamuutokset tulisi huomioida, mikäli haluaa arvioida Suomen koko kansantalouden kannalta reaalisia muutoksia. Lisäksi volyymien seuraamiseksi tulisi kehitellä kunnolliset hintaindeksit palveluhyödykkeille. Tilastokeskus, VATT, ETLA, Tulli ja UM ovat yhdessä kehittelemässä viennin arvonlisäyksen tilastointia Suomessa vielä tarkemmin ja kyseisen uuden projektin puitteissa voitaneen miettiä myös parempien deflaattorien tekemistä viennin volyymien ja reaaliarvojen muutoksien seuraamiseksi.

Selvä, jatketaan keskustelua lomien jälkeen. Vastauksesi tietopyyntööni oli melko epäasiallinen, toivottavasti tammikuussa vastaus on asiallisempi.

Juha,

Olen lomalla loppiaiseen asti. Kaikki pyynnöt kannattaa laittaa suoraan minulle, ei meidän viestintään. Jos haluat ihmetellä käypähintaisia lukuja niin hae vain TK:n vientihintaindeksi. Hyvää joulua!

Yt,

Saara

Hei Saara ja Pertti,

olen pyytänyt joulukuun alussa VATT:lta raportissanne julkaistua dataa, mutta en ole sitä vielä saanut. Odotan nyt kolmatta viikkoa ja tiedustelin asiaa tänään jo kolmannen kerran. Tietopyyntöni on varsin yksinkertainen enkä usko, että tietojen lähettämiseen menisi viittä minuuttia pidempään, sillä tarvittavat tiedot ovat jo koottuna raportin kuvioon. Luulen, että tuloksistanne saattaa löytyä lisääkin virheitä, mutta haluaisin tarkat luvut, jotta voin varmistaa asian.

Selvyyden vuoksi: en ole missään kommentoinut blogissa käsiteltyä raporttia. Olen vain tviitannut seuraavat kaksi tviittiä. Jokainen voi käydä itse arvioimassa niiden eettisen kestävyyden.

https://twitter.com/LauriKajanoja/status/935865741122981888

https://twitter.com/LauriKajanoja/status/937606637266919424

Syy tviittaamiselle oli raportin pohjalta käyty julkinen keskustelu Suomen viennistä — ei se, mitä raportin luvussa 4.1 tuodaan esiin. Nähdäkseni tuossa luvussa on vain kiinnostavaa ja hyödyllistä analyysiä. Ymmärtääkseni siinä ei edes oleellisesti ylitulkita omia tuloksia (mikä sinänsä olisi normaali retorinen käytäntö).

Tviiteissäni esittämät tilastot ovat samoja yleisesti käytettyjä OECD:n TiVA-tietoja, joihin raportin luvun 4.1 jälkipuoliskon kansainväliset vertailut nojaavat.

“Se, kuinka hyvin se pätee, kun kaikista maista on saatavilla samanlainen aineisto kuin nyt Suomesta, (Tanskassa sellainen on tekeillä) saadaan selville toivottavasti muutamassa vuodessa, ainakin ennen kun “200 vuotta pientä avotaloutta”-raportti valmistuu.”

Sitä odotellessa Hyvää joulua kaikille keskustelijoille!

Hyvää joulua kaikille keskustelijoille!

Niku:

1) Eivätkö juuri nämä pienet tai “pienet” erot juuri ole syitä siihen, että Juha ja Lauri alkoivat buffata “vaihtoehtoista totuuttaan” TiVa-aineiston pohjalta ilman mitään perusteluita? Sen sanominen, että vienti, oikealla tavalla (vientiin sisältyvänä arvonlisänä) mitattuna, ei ole kehittynyt niin huonosti kuin on kerrottu, on tarpeeksi voimakas ilmaisu järkyttääkseen “yhden totuuden” maassa.

Oman edellisen kommenttini lopussa nostin esiin myös sen mahdollisuuden, että Suomen viennissä on elementtejä, joiden perusteella voi myös väittää, että se on kehittynyt melko hyvin EU-maiden joukossa.

2) Kvalitatiivisesti ja osin myös kvantitatiivisesti erot Juhan ja Laurin “vaihtoehtoiseen totuuteen” ovat osin suuret. Näin esimerkiksi palveluiden viennin suhteellisessa kehityksessä.

3) Olemme tässä jo toistuvasti kirjoittaneet syistä, miksi raportissamme esitettyjä vientilukuja ei pitäisi verrata TiVa:n lukuihin. Koska Juha ja Lauri näin jostakin syystä tekivät, veimme vertailut loppuun asti ja otimme muut maat TiVa:sta mukaan. Tässä vertailussa Suomi ei todellakaan ole yksin “huonojen” vientimaiden joukossa.

4) Saara katsoi Juhan kommenttien jälkeen uudestaan dataa ja huomasi siinä virheen, jonka hän korjasi. Onneksi tekstiä ei tarvinnut uusia, Suomi todella on seurassa, jossa on mukana useita EMU-maita ja yksi valuuttakurssinsa euroon sitonut maa. Tämäkin lienee mielenkiintoinen havainto.

Se, kuinka hyvin se pätee, kun kaikista maista on saatavilla samanlainen aineisto kuin nyt Suomesta, (Tanskassa sellainen on tekeillä) saadaan selville toivottavasti muutamassa vuodessa, ainakin ennen kun “200 vuotta pientä avotaloutta”-raportti valmistuu.

Pertti,

Kysymys tuntuu olevan siitä, muuttavatko teidän monella tapaa kiinnostavat uudet laskelmanne jotenkin oleellisesti aiempaa käsitystä Suomen viennin viimeaikaisesta kehityksestä. Jos tulkisten oikein kirjoitustanne, sinä ja Saara olette sitä mieltä että kyllä muuttavat.

Kuitenkin kuvion 1 perusteella bruttovienti ja laskemanne viennin arvonlisä näyttävät kehittyneen jokseenkin samalla tavalla. Sillä onko vienti jollakin mittarilla aavistuksen kasvanut tai pienentynyt esim. 2012–2016 ei luulisi olevan suurta merkitystä talouspolitiikan kannalta. Oleellista on, että romahduksesta ei ole lähellekään toivuttu.

Kuvion 2 perusteella Suomen vienti on kehittynyt finanssikriisin jälkeen myös kv. vertailussa surkeasti. Myöskään sillä, onko kehitys ollut Suomessa peräti kaikkein surkeinta vai kenties vain toiseksi tai kolmanneksi heikointa ei luulisi olevan suurta merkitystä.

Vähän ihmettelen myös vastaustasi Juhalle. Oletan, että Juhan kommentin ansiosta huomasitte, että kuvassa 2 oli virhe, jonka seurauksena se antoi hyvin erilaisen kuvan Suomen viennin kehityksestä kuin korjattu kuva. Sen sijaan että kiität häntä tarkkaavaisuudesta, alat jakamaan hänelle harjoitustehtäviä!

Ensinnä, Lauri, pahoittelut epäselvästä viittauksesta sinuun. Mainitsemamme kommentti palveluviennistä ei ollut tosiaan sinun sanomasi vaan Juhan. Hänen twiittaamansa kuvio ja siihen tehty lausunto palveluviennistä (https://twitter.com/JuhaItkonen/status/937677922076381187) ei näyttänyt trendejä palveluviennistä, kuten väitettiin, vaan palvelutoimialojen viennistä. Tähän kommenttimme on siis, että nämä ovat kaksi täysin eri asiaa ja terminologian käytössä tulisi olla hyvin tarkka erityisesti suurelle yleisölle viestittäessä. Julkaisuesityksessä ja heti raporttimme luvun 4 alussa on kerrottu, miksi nämä ovat kaksi eri asiaa. Tämän pohjalta saimme siis sen vaikutelman, että Juha ei jaksanut edes avata raporttia ennen kuin lähti kritisoimaan sitä.

Toiseksi, Juha, vertailua muiden maiden viennin arvonlisäyksen muutoksiin tehtiin nyt selvennökseksi lukijoille, koska te lähditte tekemään kyseisiä vertailuja twitteriin ja halusimme juurikin tuoda esille sen, että 1) TiVAn luvut ovat myös estimaatteja ja 2) luomamme uudet luvut eroavat niiden tekemiseen käytetystä metodologiasta. Raportissamme ei tehty maiden välillä vertailua juuri näistä syistä muuten kuin rakenteen osalta (johon TiVA soveltuu selvästi paremmin), mutta teidän tekemienne vertailukuvioiden jälkeen on hyvä tietysti tuoda näkemys siitä, miten TiVAn luvut Suomen kohdalta eroavat uusista laskelmista ja miltä maavertailu näyttää pääpiirteissään käytettäessä uusia estimaatteja. Mielestäni blogi ja raportti tuo hyvin esille sen, että eri maiden viennin arvonlisäyksen estimaattien vertailu on hyvin vaikeaa myös TiVAn tekemillä luvuilla, vaikka niiden metodologia on sama. Tämän takia näitä maavertailuja ei mielestäni kannattaisi myös tuijottaa kovin intensiivisesti, koska TiVAn lukujen harhojen suunnasta ei ole tietoa kenelläkään (kuten Pertti myös jo mainitsi) ja kunkin maan valuuttakurssien vuosittaiset muutokset USD vastaan heittelevät niitä lisäksi. Itse luottaisin lähinnä jo selkeästi kertaluokkaa oleviin eroihin (eli min 10 pinnan eroihin).

Kuten näytämme kuviossa 1 ja kerromme sekä raportissa että blogissa, kokonaiskuva viennin muutoksista vuoden 2012 jälkeen on erilainen riippuen siitä tutkiiko bruttovientilukujen muutoksia vai arvonlisän muutoksia. TiVAn tekemien dollarimääräisten arvonlisäestimaattien ja bruttoarvojen vertailu euromääräisiin laskelmiimme riippuu luonnollisesti taas myös käytettävästä valuuttakurssista. Useampien eri lähteiden keskimääräisiä kursseja käyttämällä selviää kuitenkin, että TiVAn arvio viennin arvonlisän kokonaiskehityksestä 2012-2014 on alhaisempi prosentuaalisesti kuin uudet laskelmamme. Riippuen kurssista saadaan heidän arvioistaan lisäksi joko laskeva tai nouseva käyrä samoille vuosille euromääräisesti. Verrattuna muiden maiden indeksoituihin käyriin, Suomen eri estimaatit ovat kyllä kohtuullisen samoissa kertaluokissa, mutta käyrät eivät mene mitenkään päällekkäin. Verrattuna esimerkiksi Yhdysvaltojen ja useiden kehittyvien maiden muutoksiin ollaan Suomessa oltu hyvin hitailla kierroksilla, mutta niin on oltu myös monessa muussa EU maassa. Suomen politiikan kannalta on luonnollisesti kiinnostaa katsoa onko viime vuosina viennistä saatavat tulot ja sen volyymit olleet nousevassa suunnassa vai laskussa ja tässä kohdassa eroja estimaateista löytyy.

Raportissa käsitellään sekä viennin arvonlisäyksen muutoksia kokonaisuudessaan, eli tulojen näkökulmasta, että niiden volyymin arvioitua kehitystä. Mainitsin tämän jo edellisessä vastauksessa, josta löytyy myös linkki mm. bruttokansantuotteen kehitykseen vertaaviin kohtiin. Emme ole sanoneet, että verrattuna esimerkiksi BKT:n käypähintaiseen kasvuun viennin arvonlisäys olisi ollut jossain mahtavassa nousussa, koska vientihintojen kehitys on ollut hidasta verrattuna kotimaiseen hintojen nousuun. Kuviossa 4.4, jonka deflatointiin olet keskittynyt, on haluttu juurikin saada arviota siitä, miten viennin volyymi on muuttunut. Viennin bruttoarvojen tai arvonlisäyksen deflatointiin ei ole täydellistä hintaindeksiä, kuten myös jo mainitsin, mutta itse näytit olevan samaa mieltä siitä, että vientihintaindeksi on nyt paras arvaus viennin volyymin arviointiin. Palveluiden viennin hintakehityksen seurantaan tulisi vielä panostaa merkittävästi, mutta nyt on paha ottaa arvioita niiden hintakehitykselle tyhjästä. Lisäksi kaipaamasi käypähintaiset luvut on nyt kuviossa 1.

Juha: Selvästikään et ole lukenut blogia etkä raporttiamme kunnolla, koska yrität siirtää keskustelun pois keskeisistä aiheista.

1. Raportissamme laskettiin Suomelle vientiluvut tuotekohtaisesti. Olemme yllä ja raportissa selittäneet, miksi ne antavat luotettavamman kuvan viennin kehityksestä, erityisesti vientiin sisältyvän arvonlisän kehityksestä, kuin tavanomaiset bruttovientiluvut. Samat ongelmat, jotka koskevat Suomen vientilukuja, koskevat myös TiVA:ssa olevia lukuja. Siksi vertailu TiVA:n lukuihin on ongelmallista, koska tavanomaisten lukujen harha voi olla negatiivinen tai positiivinen, Suomen tapauksessa ne aliarvioivat viime vuosien viennin kehitystä.

Sinä ja Lauri Kajanoja olette tarjonneet epäsomessa vaihtoehtoista TiVa-totuutta ilman, että teillä on ollut mitään sanomista siihen, miten raportissamme vientiluvut on laskettu. Oletamme tämän tarkoittavan sitä, että hyväksyt(te) laskelmamme. Tämä taas panee ihmettelemään, miksi ylipäätään aloititte Kajanojan kanssa tämän keskustelun. Liekö tämä Suomen Pankin näkökulmasta edes eettistä?

Jos jotakin, teidän olisi tullut perustella sitä, miksi TiVA:n luvut ovat luotettavampia kuin raportoimme, tehän vertailun muihin maihin TiVA:n lukujen perusteella teitte ensimmäisenä.

On lisäksi vähän erikoista väittää voimakkaasti Suomen viennin kehityksen olleen huonoin, monta maata on aivan lähellä, kuten Tanska, Itävalta, Belgia, Kreikka ja Japani. Huonoimmassa päässä se kuitenkin on ollut tavanomaisilla luvuilla, tätä emme ole missään kiistäneet. Valitettavasti laadultaan parhaita lukuja ei toistaiseksi ole kuin Suomelle, ja ne löytyvät raportistamme.

2. Huomiosi viennin hintaindeksin käytöstä alkavat olla absurdeja. Katso yllä Kuviota 1: Siinä on katkoviivoilla esitetty sekä bruttoviennin että vientiin sisältyvän arvonlisän käypäarvoinen kehitys. Näet siitä, että arvonlisän kehitys on ollut parempaa kuin bruttoviennin, tätä viestiä olemme välittäneet. Jätän sinulle harjoitustehtäväksi osoittaa, että jos ne deflatoidaan kumpikin samalla hintaindeksillä, vaikkapa sinun haluamallasi kuluttajahintaindeksillä, niin johtopäätös on sama. Raportissamme käytimme deflaattorina viennin hintaindeksiä, koska taloustieteessä on tapana esittää luvut reaaliarvoisina, toimialojen keskinäisiin suhteisiin sillä ei ole merkitystä.

Kuluttajahintaindeksi on paikallaan, kun arvioidaan reaalitulojen kehitystä. Miksi sitä pitäisi käyttää joidenkin tulojen komponentin kehityksen arviointiin, ovatko viennistä saadut tulot jotenkin moraalisesti arvokkaampia kuin muut tulot? Vientihintaindeksin käytölle deflaattorina on tietysti myös omat perusteensa.

3. Viennin hintaindeksillä deflatoitu vienti on indeksi, jota voidaan käyttää myös mm. indikaattorina viennin mahdollisista rakennemuutoksista ja -ongelmista. Ongelma vain on, että meillä ei ole kunnollisia viennin hintaindeksejä, sellaisia, jotka ottavat huomioon kansainvälisten tarjontaketjujen vaikutuksen.

Jälleen sinulle harjoitustehtävä: Jos meillä olisi kunnollinen vientihintaindeksi, niin miten tulkitsisit sen, että viennin reaaliarvo kasvaa samalla, kun vientihinnat nousevat? Tai että viennin reaaliarvo laskee vientihintojen noustessa?

4. Suomen vienti oli parhaimmillaan vuonna 2008, sama pätee useimpaan muuhunkin maahan. Tämä tekee entistäkin tärkeämmäksi ottaa perusvuodeksi vuosi 2009, koska sen avulla saadaan selville, miten eri maat ovat sopeutuneet kaikille yhteiseen kriisiin ja Suomen tapauksessa lisäksi erityiseen, Nokian romahduksen aiheuttamaan kriisiin. Tämä vertailu kannattaa.

Mikäli tarkastelee Suomen viennin arvonlisäyksen kehitystä yli ajan ilman elektroniikkatuotteiden viennistä saatua arvonlisäystä (tämä näkyy helposti esim. täältä, slide 39: https://www.slideshare.net/vatt_tutkimus/100-vuotta-pient-avotaloutta-tutkimushankkeen-tulokset ), oltiin vuonna 2015 jo vuoden 2008 tasoa ylempänä sekä käyvissä että kiinteissä hinnoissa.

Vertailtuna muiden EU-maiden kehitykseen viennin arvonlisäyksessä TiVAn mukaan oltaisiin oltu myös hyvin samoilla käyrillä valuuttakurssimuunnoksen jälkeen. Ilman elektroniikkaa Suomen viennin arvonlisäys (dollareissa) oli noussut 18 prosenttia verrattuna vuoteen 2009, joten muiden hyödykkeiden kohdalta kasvu oli siis hyvin lähellä kuviossa 2 näkyvää EU15 maiden keskiarvoa. Viennistä saatu arvonlisäys on siis kokonaisuudessaan kehittynyt hitaasti, mutta suurta osaa tästä selittää siis Nokian romahdus.

Blogikirjoituksessanne toteatte minun sanoneen, että “Suomen palveluvienti ei ole noussut” (toisen kappaleen loppu). Näin en ole sanonut. Enkä mitään sen tapaistakaan.

Hei Saara ja Pertti,

kiitos nopeasta vastauksesta ja kuvion korjaamisesta. Tulkitsinko oikein, että Suomen käppyrä on nyt korjattu muiden maiden kanssa samaan valuuttaan? Blogeja korjatessa olisi aina hyvä merkata tarkasti, mitä on muuttanut. Suomen käppyrä muuttui kuvassa aivan toisen näköiseksi.

Uuden kuvan kanssa ihan kaikki blogissanne tehdyt tulkinnat eivät enää ole kovin hyvin perusteltavissa. Uudesta kuvasta on vaikea löytää perusteita väitteille, että “Suomen viennin arvonlisäys kasvoi selkeästi pienemmällä kasvuvauhdilla kuin muiden OECD maiden keskimäärin jo ennen finanssikriisiä” tai että “eroa muihin EU-15 maihin vuoden 2009 jälkeen tuli merkittävämmin lähinnä vuonna 2014″. Vanha kuva löytyy vielä täältä, jos muut lukijat haluavat vertailla: http://blog.hse-econ.fi/wp-content/uploads/viennin-arvo-21.jpg

Saara, kirjoitat, että teidän ja TiVA:n laskelmat ovat “hyvin vaikeasti vertailtavissa”, mutta siitä huolimatta vertailette niitä ja teette vertailuista päätelmiä Suomen suhteellisesta kehityksestä. Kun lukujen “takana on täysin eri metodologia”, vertailu ei välttämättä ole kovin mielekäs. Maidenvälinen vertailu on mielekkäämpi silloin, kun vertailee lukuja, jotka on tuotettu samalla tavalla. Viennin arvonlisäyksen osalta ainoa tällainen tietolähde nykyisin on TiVA. Toivottavasti tulevaisuudessa viennin arvonlisäys kyetään laskemaan hyödykeperusteisesti myös muissa maissa, jolloin myös teidän laskelmianne voidaan käyttää vertailuun maiden välillä.

Onneksi kuitenkin näyttäisi siltä, että isossa kuvassa erot teidän laskelmien, TiVA-lukujen ja bruttoviennin kehityksessä ovat verrattain pieniä. Jos nämä kolme mittaria laittaa samaan kuvioon ja indeksoi, niin käppyrät taitavat mennä melko lailla päällekkäin? Tämän voi tulkita niin, että laskelmanne eivät merkittävästi muuta aiempaa käsitystä viennin kehityksestä. Tästä huolimatta tutkimuksenne kontribuutio on erittäin arvokas viennin arvonlisäyksen rakenteen osalta.

Perustelunne vertailuvuoden vaihdolle on hieman ontuva. Perustelette vertailuvuoden vaihtoa vuoteen 2009 sillä, että 2008 oli Suomessa poikkeuksellisen hyvä. Nyt kun korjasitte kuvion, näkyy, että vuosi 2008 oli yhtä lailla hyvä kaikissa muissakin maissa ja että kehitys oli ennen vuotta 2008 Suomessa likimain samantahtista kuin muissakin OECD-maissa. Eli voitte vapaasti valita vertailuvuoden ennen vuotta 2008, ja tulos on likimain samannäköinen.

Kun tarkoitus on arvioida Suomen vientimenestyksen huonoutta, ei ole kovin mielekästä valita vertailuvuodeksi romahduksen jälkeistä vuotta. Romahdus oli osa Suomen vientimenestyksen huonoutta. Se pitää huomioida tarkastelussa. Mutta vaikka jätätte romahduksen pois, kuviostanne näkyy, että Suomi on toipunut vuoden 2009 jälkeen kaikista maista huonoiten.

Haluaisin vielä palata vientihintaindeksin käyttöön deflaattorina. Deflaattorin valintaa pohtiessa on tärkeä miettiä, mihin kysymykseen pyrkii vastaamaan. Korostatte, että viennin kotimainen arvonlisäys on tärkeä tulojen (ja viime kädessä hyvinvoinnin) kehityksen arvioinnissa. Tulojen kehityksen arviointiin vientihintaindeksi on erityisen huono.

Kun vertailemme nimellisiä tuloja eri vuosien välillä, on syytä huomioida, että hinnat muuttuvat. Samalla euromäärällä saa ostettua tänä vuonna vähemmän tavaroita ja palveluita kuin vuonna 2002. Siksi tulojen kehitystä arvioidessa on tyypillistä, että nimelliset tulot deflatoidaan kuluttajahintaindeksillä, eli tarkastellaan reaalituloja. Kuluttajahintaindeksi mittaa suomalaisten kuluttamien hyödykkeiden hintojen kehitystä, joten reaalitulot kertovat, kuinka suuren määrän tavaroita ja palveluita kuluttajat voivat tuloillaan ostaa (laatu huomioiden).

Nyt jos tarkastelemme suomalaisten viennistä saatua tuloa, kuluttajahintojen muutos tulisi huomioida samasta syystä kuin muidenkin tulojen tapauksessa. Esimerkiksi kuviossa 1 viennin arvonlisäys (eli viennin tuoma tulo) oli suunnilleen yhtä suuri vuosina 2002 ja 2009. Kuitenkin hintataso oli vuonna 2009 noin 10 % korkeampi kuin vuonna 2002. Euromääräisesti saman suuruisella vientitulolla sai siis vuonna 2009 vähemmän tavaroita ja palveluita kuin vuonna 2002. Eli reaalitulojen kannalta tilanne oli heikompi vuonna 2009.

Vientihintaindeksi sopii huonosti suomalaisten tulojen deflatointiin, sillä se mittaa teollisuustoimialojen tuottamien vientihyödykkeiden hintoja. Sen perustana oleva hyödykekori poikkeaa suuresti kuluttajahintaindeksin hyödykekorista. Vientihintaindeksi olisi mielekäs tulojen deflaattori lähinnä sellaisille henkilöille, jotka kuluttavat elintarvikkeiden, asumispalveluiden, kodinkoneiden yms. sijasta paljon kartonkia, paperikoneita, laivoja yms. Tavallisten suomalaisten reaalitulojen kehitystä ei ole tarkoituksenmukaista mitata sillä, kuinka monta hissiä ja liukuporrasta palkalla saa ostettua eri ajankohtina. Vientihintaindeksi on tarkoituksenmukainen, kun tarkastelun kohteena tulojen sijaan tuotannon tai myynnin volyymi.

Kuvan 2 datasta löytyi virhe, kuva on nyt uusittu.

Hei Juha,

Kuten olemme sekä raportissa että tässä kolumnissa todenneet, TiVAn laskelmat ovat tosiaan hyvin vaikeasti vertailtavissa meidän laskelmiimme, koska takana on täysin eri metodologia. Olisi hienoa, jos viitsisit lukea raporttimme ja argumenttimme ennen kuin lähdet julkisesti haastamaan niitä. Suosittelisin myös tarkastelemaan tasoeroja meidän tuloksien ja TiVAn laskemien välillä valuuttakurssi muunnoksen jälkeen. TiVA yliarvioi Suomen kohdalta tavaraviennistä saatavaa kotimaista arvonlisäystä merkittävästi osalla toimialoista, joka aiheuttaa selkeän eron verrattuna yritystason tietoihin perustuviin laskelmiin. Lisäksi viime vuosina myös mm. IT palveluista saatava arvonlisäys on heidän laskelmissaan yliarvioitu, koska sen kotimaisuusasteeksi on oletettu suurimmaksi osaksi IT palvelutoimialan painotettu keskiarvo. Tämä on kaikki selitetty raportissa. Myös esimerkiksi Tanskasta on alustavia laskelmia siitä, että mikrotietokannoilla laskettuna viennin arvonlisäys näyttää merkittävästi erilaiselta kuin TiVAn laskelmien pohjalta, koska toimialakohtaiset tilastot (eli käytännössä painotetut keskiarvot) eivät luo yhtä tarkkaa kuvaa kuin yksikkötason aineistot. Täydellisiä vertailulaskelmia maiden väliltä ei siis saada, mutta ainakin Suomen kohdalta järkevintä olisi käyttää tarkimpia estimaatteja, eli tekemiämme uusia laskelmia pitkän aikavälin muutoksien tarkasteluun, mikäli jotain vertailua halutaan koettaa saada aikaiseksi.

Vientihintaindeksi ei todella ole myös mikään täydellinen deflaattori. Korostamamme pointti siitä, miten bruttovienti ja viennin arvonlisäys ovat muuttuneet suhteessa toisiinsa ei kuitenkaan muutu, vaikka käytettäisiin eri deflaattoria. Kummallekaan ei ole tällä hetkellä saatavilla hyvää deflaattoria. Suomen kuluttajahintaindeksi ei myös olisi yhtään sopivampi indikaattori kuvaamaan sitä, kuinka viennin arvonlisäyksen volyymi on muuttunut, koska ulkomailla yksinkertaisesti on erilainen hintakehitys. Pääkysymys on kuitenkin, miten viennistä saatavan arvonlisäyksen volyymi on muuttunut verrattuna maailmanmarkkinoiden hintakehitykseen. Mikäli haluaa tarkastella sitä, miten viennin arvonlisäys on muuttunut suhteessa muuhun bruttokansantuotteeseen, meillä on myös siitä analyysit raportissa. Katso yhteenveto, kuvio 1.1, ja sivut 34-39 raportista.

Hei,

tässä muutama pikainen kommentti näin alkuun:

Onko tuossa 2. kuviossa laitettu Suomen osalta teidän oma laskelmat, kun kaikki muut maat on TiVA:sta? Onko valuutta edes sama? Kuviossa Suomen muutos on ~0% vuosina 2002-2009, kun TiVA:ssa kasvua on 50%. Luvut eivät ole lainkaan vertailukelpoisia.

Vientihintaindeksin valinta deflaattoriksi on outo, jos tarkoitus on kuvata vientitulojen reaaliarvoa. Se soveltuu kovin huonosti tähän tarkoitukseen.

1. Tilastokeskuksen vientihintaindeksi ei sisällä palvelualoja.

2. Se on bruttoviennin rakenteella painotettu hintaindeksi ja teidänkin analyysi osoittaa, että rakenne poikkeaa viennin kotimaisen arvonlisäyksen rakenteesta. Siksi se ei kerro osuvasti arvonlisäyksen reaalikehityksestä.

3. Vientihinnoilla painotettu viennin arvonlisäys ei kerro, kuinka paljon viennistä kertyy reaalituloja kotimaahan. Se kertoo pikemminkin, kuinka paljon olemme saaneet ahertaa ulkomaisten ostajien iloksi.

Jos haluatte kuvata, kuinka arvokas vientitulojen virta on reaalisesti suomalaisille, eli kuinka paljon sillä saa ostettua tavaroita ja palveluita, parempi deflaattori olisi esim. kuluttajahintaindeksi.