Niku Määttänen esitteli joku aika sitten Talouspolitiikan Arviointineuvoston taustaraportin, joka käsitteli verotuksen vaikutuksia. Samanlaisen huomion ansaitsee toinen taustaraportti, Henri Keräsen ja Tero Kuusen (KK) raportti “EU’s Fiscal Targets and Their Economic Impact in Finland” (en saanut tähän linkkiä, koska TAN:in sivut ovat väliaikaisesti pois käytöstä), joka käsittelee finanssipolitiikan vaikutuksia. Yhdistettynä muuhun tutkimustietoon sen tulokset tukevat elvytyksen käyttöä talouskasvun luomiseksi.

KK tuottaa uutta tietoa finanssipolitiikan kertoimesta, heidän tulostensa mukaan se on 1, yhden prosentin lisäys julkisissa menoissa kasvattaa kokonaistuotantoa yhden prosentin verran. Kerroin riippuu myös suhdannetilanteesta, kerroin siis pätee nykyhetkellä. Mielenkiintoista on, että valtiovarainministeriö (VM) olettaa kertoimen olevan 0,5 ja väittää, että kerroin ei riipu suhdanteista. VM vetoaa arvioissaan omaan DSGE- (dynaaminen stokastinen yleisen tasapainon malli) malliinsa. Tämä on hieman outoa, oppikirjojen perus-uuskeynesiläisen mallin kerroin on suhdanteista riippumaton, tämä seuraa suoraan oletuksista, joille malli on rakennettu, mitään empiiristä aineistoa ei tarvita tämän tuloksen saavuttamiseksi. VM voisikin selventää mallinsa tulosten ja taustaoletusten yhteyttä.

KK:n kolmas mielenkiintoinen tulos on, että finanssipolitiikan kiristäminen tuottaa hystereesin, se ei alenna pelkästään nykyhetken BKT:ta vaan myös pitkän ajan, tulevien sukupolvien BKT:ta. Vertailukohdaksi on jälleen syytä ottaa VM, julkisuudessa ainakin ministeri itse on väittänyt menojen karsinnan tekevän kipeää vain lyhyellä ajalla, pitkällä ajalla ne sitten elvyttäisivät.

Hystereesitulos ei ole suoraan luettavissa KK-raportista, mutta kysyin siitä tekijöiltä. Heidän mukaansa hystereesi on selvä, mutta sen kvantifiointi on kuitenkin hankalaa. Mutta ei hätää, on olemassa muitakin tutkimustuloksia tai ainakin yksi. Rawdanowicz et. al. (2014) ovat arvioineet hystereesikertoimia eri OECD-maille ja eri maaryhmille. He mittaavat hystereesivaikutusta arvioimalla, kuinka paljon tuotantokuilun kasvu alentaa pitkän ajan BKT:ta. Tuotantokuilulla tarkoitetaan havaitun BKT:n ja sen BKT:n erotusta, joka olisi mahdollista tuottaa jos kaikki tuotannontekijät olisivat “täyskäytössä” (ns. potentiaalinen BKT). Tuotantokuilu ilmaistaan yleensä prosenttina potentiaalisesta BKT:stä.

Suomelle Rawdanowicz ym. arvioivat hystereesikertoimen arvoksi 0,5. IMF arvioi viime lokakuussa Suomen tuotantokuilun olevan noin -3,18 prosenttia. Tämä tarkoittaa sitä, että yhden prosentin BKT:n nousu kasvattaa pitkän ajan BKT:tä noin 0,48 prosenttiyksiköllä. Itse arvioin tässä artikkelissa hystereesikertoimen arvoksi 0,6, se on verrattavissa tähän lukuun 0,48. Ei siis hassummin, vaikka itse sanon, arviotani arvosteltiin tuolloin huomattavan liioitelluksi ilman että kukaan esitti vaihtoehtoisia laskelmia.

Näillä luvuilla, finanssipolitiikan kerroin nykyoloissa 1 ja hystereesikerroin 0,48, on selvää, että finanssipoliittinen elvytys nyt tehtynä maksaisi itsensä takaisin pitkällä ajalla. Tämä on hyvä muistaa myös niiden, jotka väittävät velkaantumisen automaattisesti olevan tulevien sukupolvien ryöstämistä, nyt tulevien sukupolvien tulot ovat 1,5 prosenttia pienemmät harjoitetun finanssipolitiikan vuoksi.

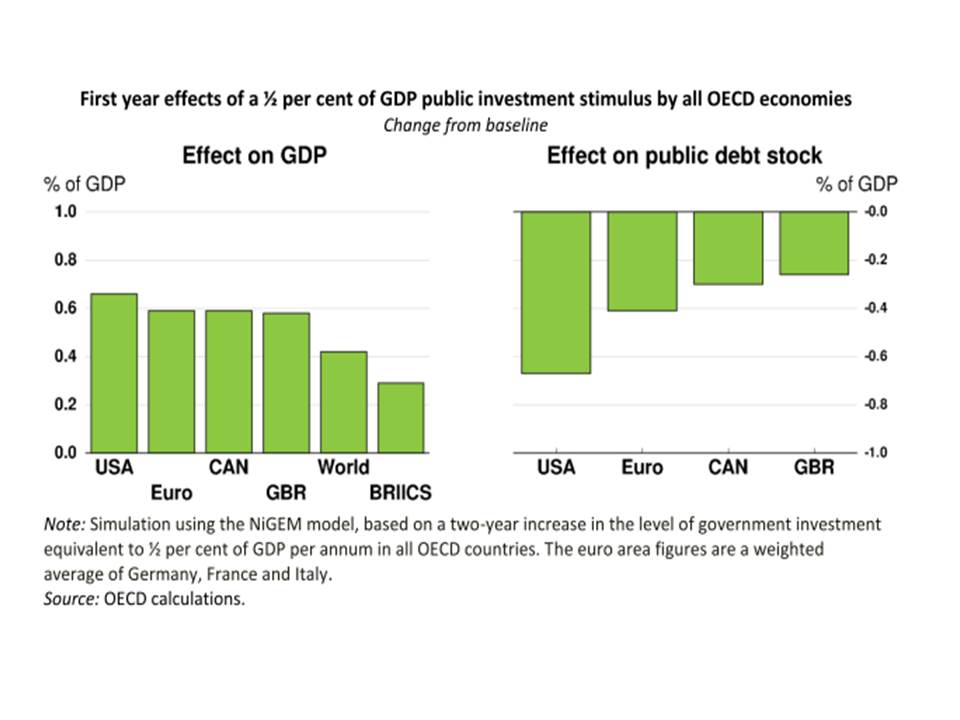

Myös OECD:n laskelmat puoltavat elvytyksen käyttöä, varsinkin jos kaikki rikkaat maat ovat mukana. Tämän vuoden alussa OECD:n pääekonomisti esitteli laskelmia julkisten investointien kasvattamisen vaikutuksista sekä talouskasvuun että julkiseen velkaantumiseen, tulokset ovat seuraavassa kuvassa:

Yhtä selvää kuitenkin on, että jos Suomi elvyttäisi, niin lyhyellä ajalla monet Vakaus- ja Kasvusopimuksen (erikoinen nimi sopimukselle, joka ei tue kasvua eikä vakautta) kriteerit menisivät kirkkaasti rikki. Tähän liittyvät myös KK:n varsinaiset laskelmat finanssipolitiikasta. Niissä arvioidaan, kannattaisiko menojen karsintaa viivyttää Suomelle asetettujen keskipitkän ajan julkisen sektorin vaje- ja velkatavoitteiden puitteissa. Tulos on selvä, ei kannata. Tämä(kin) on yksi osoitus siitä, kuinka Rahaliiton jäsenyys estää Suomea käyttämästä politiikkaa, joka tukee pitkän ajan kasvua ja julkisen sektorin velkaantumisen hillintää. Näiden rajoitteiden aiheuttamat kustannukset tulee muistaa, kun arvioidaan Rahaliiton hyötyjä ja haittoja.

On luontevaa, että Talouspolitiikan Arviointineuvosto arvioi harjoitettua politiikkaa niiden rajoitusten puitteissa, joita tehdyt sopimukset politiikalle asettavat. Olisi kuitenkin hyvä, että se jossakin välissä yrittäisi arvioida näiden rajoitusten merkitystä ja järkevyyttä, koska eiväthän nämä politiikan puitteet ainakaan teoriassa ole kiveen hakattuja (vaikka käytännössä ehkä ovat Saksan takia), ainakin niistä voi herättää keskustelua. Tällöin olisi tärkeä katsoa, miten EU:n komissiossa tehdään julkisen talouden kestävyysarvioita.

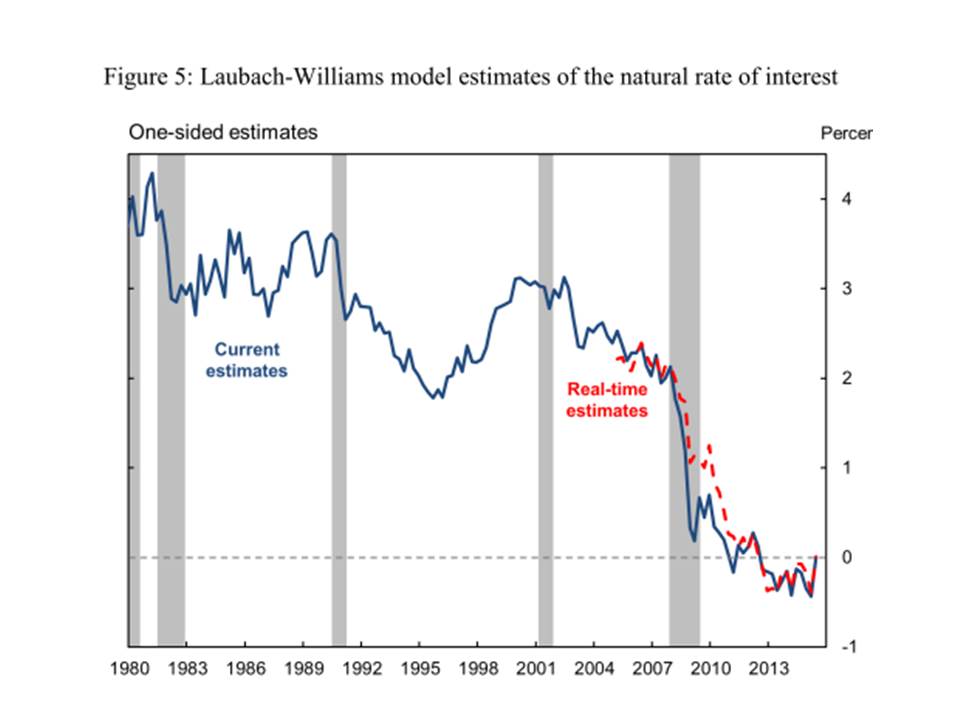

Nykyisissä arvioissa oletetaan esimerkiksi, että valtionvelan korot palaavat entiselle tasolleen kymmenen vuoden sisällä. Arviota ei perustella mitenkään ja nykytutkimuksen valossa se näyttää erikoiselta. Pitkäaikaisen Taantuman (Secular Stagnation) mahdollisuus on herättänyt kysymyksen, onko korkeiden korkojen aika ollut vain poikkeama historiassa. Seuraavassa kuvassa on esitetty ns. lyhyiden tasapainokorkojen (tai wickselliläisen luonnollisen koron) kehitys, jonka Thomas Laubach ja John Williams ovat arvioineet Yhdysvalloille:

Kuten nähdään, korot ovat laskeneet jo yli 30 vuotta. Millähän perusteella niiden odotetaan nousevan tasolle vanhalle tasolle? Koroilla suhteessa kasvuvauhtiin on keskeinen merkitys kestävyysvajeiden arvioinnille, joten koroista tehdyt oletukset ovat tärkeitä.

Suomessa suhtautuminen elvytykseen, joko omaan tai euroalueen koordinoituun, on jakomielitautinen. Elvytyksen tarpeellisuus myönnetään käytännössä, Suomihan on antanut tukensa EKP:n harjoittamalle rahapoliittiselle elvytykselle. Finanssipoliittinen elvytys halutaan kieltää, vaikka sekä empiirinen että teoreettinen tutkimus tukee näkemystä, että nykytilanteessa finanssipoliittinen elvytys rahapoliittista elvytystä tehokkaampaa.

Sama ristiriita tulee näkyviin, kun Suomessa painotetaan kilpailukyvyn parantamisen tärkeyttä. Sitä perustellaan ulkomaisen kysynnän kasvattamisella, tosiasiassa ulkomaisen kysynnän siirtämisellä suomalaisiin tuotteisiin. Millähän tavalla tämä on ristiriidassa samanaikaisen finanssipoliittisen elvytyksen kanssa? Ettei ainoa syy olisi VM:n DSGE-mallin antamat tulokset elvytyksen vaikutuksista palkkoihin, vaikka elävä elämä näyttää valmiuden hyvin maltillisiin palkkasopimuksiin olevan hyvin korkealla?

Toinen ongelma on, että kilpailukyvyn parantamisen vaikutukset tulevat esiin hyvin hitaasti. Suomelle on varmasti estimoitu tuhansia vientiyhtälöitä, itsekin estimoin sellaisen (kansan-)taloustieteen proseminaarissa keväällä 1974 yhdessä toisen opiskelijan kanssa. En muista, onneksi, tuloksia, muistan ainoastaan sen tuskan, minkä ensikosketus reikäkortteihin toi (guuglatkaa, jos ette ymmärrä).

EU:n Komission Suomi raportissa vuodelta 2014 esiteltiin tulokset Komission tekemistä vientiyhtälön estimoinneistaNiiden mukaan hintakilpailukyvyn muutoksilla ei ole mitään vaikutusta vientiin lyhyellä ajalla, sen sijaan ulkomaisen kysynnän (vientialueiden BKT:n) muutoksilla on hyvin suuri lyhyen ajan vaikutus, yhden prosenttiyksikön kasvu vientimarkkinoiden talouksissa lisäisi Suomen vientiä enemmän kuin yhden prosentin. Hintakilpailukykymittarina raportissa käytettiin suhteellisia yksikkötyökustannuksia. Tämä on teoreettisesti oikein, jos kilpailu markkinoilla on epätäydellistä, jollaista se onkin,

Hintakilpailukyvyn muutosten pitkän ajankin vaikutukset olisivat pienet, vientimarkkinoiden kasvun vaikutukset olisivat huomattavan paljon suuremmat. Nämä ovat merkittäviä tuloksia, kun ne yhdistetään KK:n kerrointuloksiin: kerroin kertoo myös sen, kuinka suuri vaikutus viennin kasvulla on BKT:hen. Jos vaikutus vientiin syntyy hyvin hitaasti, niin Suomen talous voi olla jo irtaantunut syvimmästä lamasta. Tällöin viennin kasvun kasvuvaikutukset jäävät pieniksi, kertoimen koko kun riippuu suhdannetilanteesta. Siksi Suomen asenne koordinoituun elvytykseen on omituinen, annetaan Saksan estää se yksin, miksi Suomen täytyy seisoa sen rinnalla?

KK:n taustaraportti on mielenkiintoinen myös siksi, että yksi sen tuloksista on herättänyt kaikki veroalennusten kannattajat: verojen nosto alentaa BKT:tä vähemmän kuin julkisten menojen kiristys, joten jos kiristetään, niin nostetaan veroja ensin. Tämäkin tulos on sopusoinnussa kansainvälisen tutkimuksen kanssa. Siitä huolimatta vanha tuttavani, Helsingin Sanomien Pääkirjoitustoimittaja, HSPKT, älähti ja tuki päätöksentekijöiden oikeutta toimia toisin, siis mieluummin alentaa veroja ja vähentää menoja. Vähän tämän jälkeen toimittaja Paavo Rautio esitteli innokkaasti taloustieteen peruskursseillakin peruskaurana esiteltävää vaihtoehtoiskustannusten käsitettä. Hän oli tutustunut Frederic Bastiat’in ajatteluun, sen ydin on väite, että kaikella on vaihtoehtoiskustannus, joka tulee ottaa huomioon. HSPKT:n olisikin hyvä keskustella Raution kanssa.

Vaihtoehtoiskustannusten olemassaolo tarkoittaa sitä, että ilmaisia lounaita ei ole. Tosiasia kuitenkin on, että nykyinen hyvinvointimme rakentuu ilmaisille lounaille, ilman niitä olisimme yhä kivikaudella. Mikähän luvun nolla keksimisen vaihtoehtoiskustannus oli sen keksijälle? Vaihtoehtoiskustannus on vaikea käsite, tässä John Quigginin huomio, etteivät sen kaikkia puolet olleet selviä myöskään Bastiatille. Eivätkä myöskään Suomen päättäjille, yliopistot ovat ja toivottavasti ovat tulevaisuudessakin tärkeimpiä ilmaisten lounaiden tarjoajia, vaikka päättäjät tekevät kaikkensa, ettei näin olisi.

Viime viikolla Markus Sovala VM:stä osoitti HS:n Vieraskynässä HSPKT:n tavoin närkästyneensä ajatuksesta korottaa veroja. Samalla hän tuli, ehkä tahattomasti, osoittaneensa oikeaksi sen VM:öön kohdistuneen arvostelun, että se unohtaa politiikkavalmistelussaan tutkimustulokset, Sovalahan korosti sitä, että hänen kantansa on puhdas mielipide, eikä perustu mihinkään tutkimukseen.

KK:n tulokset ovat merkittäviä siksi, että ne osoittavat hyvin, kuinka myös pienissä avotalouksissa finanssipolitiikan kerroin voi olla suuri. Toki talouden avoimuus pienentää kerrointa, mutta suhdannetilanteella on merkitystä. KK:n tulos on samansuuntainen kuin Nakamura ja Steinsson saivat tutkiessaan finanssipolitiikan kertoimia Yhdysvaltojen osavaltioissa (siis rahaliiton avotalouksissa).

Suomessa on väläytelty myös mahdollisuutta elvyttää suoraan palkkoja alentamalla. Tällöin on viitattu tähän tutkimukseen, jonka IMF:n tutkijat Decressin ym. ovat tehneet. Sen mukaan palkkojen alentaminen yksittäisessä euroalueen kriisimaassa elvyttäisi sen taloutta. Huomiotta on jäänyt tulos, että jos ne kaikki noudattaisivat ohjetta, niin sekä niiden oma että euroalueen talous kokonaisuutena kärsisi, BKT laskisi. Tämähän on se relevantti tapaus. Raportissa kutsutaankin hätiin EKP, jonka elvytyksen arvioidaan tietyin edellytyksin estävän KT:n laskun. Parempi olisi yhteinen finanssipoliittinen elvytys, mutta siis joka tapauksessa laajamittainen palkkojen alennus vaatii rinnalleen jonkinlaisen laajamittaisen elvytyksen.

Avainsanat: elvytys, HSPKT, hystereesi, julkisen sektorin velkaantuminen, kerroin

Aihealueet: Julkinen talous, Kansainvälinen talous, Makro

“Muistaakseni vakauttamissopimuksen kaltaisia mittareita käytettiin jo ennen finanssikriisiä ja että niiden mukaan esim. Espanjan tilanne olisi ollut jopa parempi kuin Saksan. Silloin jäin ihmettelemään ko. kriteerien toimivuutta.”

Ainoastaan Kreikassa julkinen puoli velkaantui holtittomasti.

Velkarajat koskivat vain julkista puolta. Euro näytti toimivan koska kaikissa maissa tapahtui samaan aikaan valtava yksityinen velkaantuminen.

Ongelmien ilmaantuessa syy oli tietenkin pöhöttyneen julkisen sektorin, vaikka perimmäinen syy oli nimenomaan yksityinen velkaantuminen.

Oikeastaan prosessissa on lähess sama kuin Suomen 90-luvun kriisissä. Rahahanojen aukaisu, valuuttakurssin pysyminen liian korkeana, hillitön velkaantuminen, veronmaksajien pankkituki ja matalasuhdanteessa toteutetut leikkaukset ja syvä lama. Ainut, että euromaissa ei näytä mailla olevan mitään järkevää ulospääsyä.

Aina välillä analyysit taloudesta hämmentävät. Ehkä osasyynä on, että peilaan sitä monimutkaisen teknisen järjestelmän analysointiin perustuvan kokemuksen kautta, taloustiedettä en tunne. Tällä kertaa artikkelissa kiinnitti huomiota mm. seuraavat:

- Muistaakseni IMF kertoi, että se oli estimoinut väärin finanssikertoimen Kreikan tilanteessa ja että sillä on ollut merkittävä vaikutus. Ehkei silloin osattu kyseenalaistaa käytettyä arvoa, mutta silti se ihmetytti. Eikö talouden analysoinnissa tehdä eri skenaarioita mallin parametrien suhteen? Artikkelista saa sen käsityksen, että VM tekisi nyt samoin kuin IMF aikoinaan?

- Muistaakseni vakauttamissopimuksen kaltaisia mittareita käytettiin jo ennen finanssikriisiä ja että niiden mukaan esim. Espanjan tilanne olisi ollut jopa parempi kuin Saksan. Silloin jäin ihmettelemään ko. kriteerien toimivuutta. Ja nyt: Kuinka on mahdollista, että niitä edelleenkin käytetään järjestelmän toimivuuden arvioinnissa? Toivottavasti parhaillaan on menossa parempien kriteerien etsintä.

Kiitos Juha Tervala vastauksesta.

Näin maallikkona epäilyttää kyllä tämä Euroopan toiminta. Keskuspankki koittaa elvyttää, tyrkyttää lainaa yksityiselle ja julkisele puolelle, ja samaan aikaan poliitikot haluavat leikata ja jarruttaa elpymistä.

En enää pysy kärryillä, että mitä järkeä tässä toiminnassa on.

Q: “Osaatteko sanoa kuinka todennäköistä on, että keskuspankki nostaisi euro-alueella korkoja ja millä aika välillä?”

Marion kommentit kertovat paljon:

https://www.ecb.europa.eu/press/pressconf/2016/html/is160310.fi.html

“[omaisuuserien osto-ohjelman] Ostoja jatketaan ainakin vuoden 2017 maaliskuun loppuun saakka ja tarvittaessa sen jälkeenkin, kunnes EKP:n neuvosto katsoo inflaatiovauhdin palautuvan kestävästi tavoitteen mukaiseksi eli hieman alle kahteen prosenttiin keskipitkällä aikavälillä.” [...] “Tämänhetkisten hintavakausnäkymien valossa EKP:n neuvosto odottaa, että EKP:n ohjauskorot pysyvät nykyisellä tasolla tai sitä alempina pidemmän aikaa ja vielä omaisuuserien ostojen päätyttyäkin.”

Eli ohjauskorko ei - näillä näkymin - nouse ainakaan ennen kevättä 2017. Eikä ohjauskorkoa nosteta vielä ehkä tällöinkään.

Osaatteko sanoa kuinka todennäköistä on, että keskuspankki nostaisi euro-alueella korkoja ja millä aika välillä?

Ynnäsin, että euro-alueella on yksityistä ja julkista velkaa (ei finanssilaitoksia mukana) n. 260% BKT:sta ja Suomessa n. 235% BKT:sta.

Jos nollakorkojen tarkoitus on saada yritykset ja kotitaloudet ottamaan lisää velkaa, tai kuluttamaan/investoimaan velanhoitokulujen alentuessa, niin missä vaiheessa korkoja voitaisiin nostaa kun velkataakka on taloudessa jo iso?

Irlannissa 365% BKT:sta, Hollannissa ja Kreikassa n. 300% BKT:ta, Portugalissa 335% BKT:sta…

Tero,

Kasvu – tai pikemminkin sen puute – on se oikea ongelma. Miten Oy Suomi Ab saadaan kasvuun?

Talouskasvu katkaisisi velkakierteenkin, vaikka velkaa otettaisiin lisää. Kun argumentit loppuvat, otetaan aritmetiikka avuksi: jos BKT kasvaa 3%, julkinen velkakin voi kasvaa 3% ilman että velka/BKT -suhde muuttuu.

Kasvun käynnistäminen ja kiihdyttäminen vaatisi kuitenkin kunnianhimoisempia toimia. Historiallisen matalat korot tarjoavat erinomaisen tilaisuuden rahoittaa elinkeinorakenteen muutokset edullisesti. Mutta menestyksen resepti on hukassa.

Kysymys lisäelvytysvarasta matalien korkojen vallitessa on oikeutettu. Siihenhän keskuspankki on koronlaskuillaan osittain pyrkinytkin. Olisin silti varovainen.

Jotakuinkin arviointineuvoston raportin kanssa samaan aikaan ilmestyi myös Fiscal Sustainability Report 2015 (http://ec.europa.eu/economy_finance/publications/eeip/ip018_en.htm). Sen perusteella Suomen velkaantumisen kasvua ajaa erityisesti ikääntymismenojen vaikutus perusjäämään, ei niinkään korkokustannusten kasvamisesta aiheutuva lumipalloefekti. Ennusteessa talouskasvu ja korkotaso nousevat yhdessä enkä jaksa uskoa, että molempien revisiointi alaspäin muuttaisi kokonaiskuvaa suuresti. Joka tapauksessa on odotettavissa, että nykyinen korkotaso on poikkeus ja pysyvä velkatason nosto aiheuttaa korkeamman korkomenon, kun korot nousevat pitkän aikavälin normaalitasolle.

Kansantaloudessamme on siis jo nyt rakenteellinen paine rahoitusaseman heikentymiseen. Lisäksi matalaan korkotasoon liittyvä perusongelma on, että sen vallitessa talouden rahoitusvakaus järkkyy helposti uusien finanssikuplien syntymisen kautta. Esimerkiksi Lawrence Summers on muistuttanut, että matala korkotaso synnyttää ongelmakäyttäytymistä rahoitusmarkkinoilla, kuten liiallista riskinottoa paremman tuoton saamiseksi, vastuuttomuutta obligaatiomarkkinoilla ja Ponzi –rahoitusmalleja.

Finanssipolitiikan liikkumavaraa mitoitettaessa pitäisikin ehdottomasti huomioida myös tulevien kriisien mahdollisuus. Tämä erityisesti siksi, että perinteinen rahapolitiikka on jo ajautunut ongelmiin nollakorkorajalla ja on oltava aidosti huolissaan rahapolitiikan mahdollisuuksista tarjota lisäelvytystä uuden kriisin iskiessä. Soisinkin näkeväni aloitteita koordinoidusta raha- ja finanssipolitiikasta juuri, koska se voisi mahdollistaa ulospääsyn nollakorkotaloudesta ja myös tarjota valmiita mekanismeja tulevien kriisien varalle, jos sinne jäädään.

Valtiokonttori vastasikin nopeasti.

http://yle.fi/uutiset/suomen_luottoluokitukset_heikkenivat__taman_verran_se_maksaa_valtiolle/8778200

Elvytysvaraa on:

”Tällä hetkellä valtio maksaa 100 miljardin velkapotistaan 1,5 miljardia korkokuluja vuodessa. Vaikka velka on melkein tuplaantunut lähimmän kahdeksan vuoden aikana, niin korkokustannukset ovat pysyneet samalla tasolla”, sanoo Koivisto.

Ja aina vain paranee:

”Viime aikoina Suomen valtion velkasitoumuksia on jossain määrin laskettu liikenteeseen jopa miinuskorolla eli sijoittajat ovat maksaneet siitä, että ovat saaneet sijoitussalkkuihinsa Suomen valtion lainoja.”

Pertin kirjoitus on erittäin hyvä ja käsittelee tärkeää aihetta. Olen hyvin paljon samaa mieltä Pertin finanssipolitiikkaa koskevista näkemyksistä, joten en käsittele tätä aihetta. Pertin kirjoituksessa käsitellään myös hintakilpailukyvyn parantamisen tarvetta ja siitä aiheesta haluan tuoda esiin toisen näkemyksen.

Pertti kirjoitti: ”EU:n Komission Suomi raportissa vuodelta 2014 esiteltiin tulokset Komission tekemistä vientiyhtälön estimoinneista. Niiden mukaan hintakilpailukyvyn muutoksilla ei ole mitään vaikutusta vientiin lyhyellä ajalla, sen sijaan ulkomaisen kysynnän (vientialueiden BKT:n) muutoksilla on hyvin suuri lyhyen ajan vaikutus, yhden prosenttiyksikön kasvu vientimarkkinoiden talouksissa lisäisi Suomen vientiä enemmän kuin yhden prosentin.”

IMF teki aiheesta 2015 paljon laajemman ja kattavamman tutkimuksen:

https://www.imf.org/external/pubs/ft/weo/2015/02/pdf/c3.pdf

IMF löytää, että koti- ja ulkomaan kysynnällä on suhteellisen voimakas vaikutus vientiin ja tuontiin (ja siten tuotantoon). ”On average, a 1 percent increase in trading-partner aggregate demand is associated with a 2.3 percent increase in exports. A 1 percent increase in domestic aggregate demand is associated with a 1.4 percent increase in imports. These results confirm that shifts in relative demand have a strong bearing on trade, a link that has featured prominently in the policy debate on the postcrisis decline in global trade.”

IMF löytää kuitenkin myös tuloksen, jonka mukaan hintakilpailukyky vaikuttaa nettovientiin ja tuotantoon: “Historical experience in advanced and emerging market and developing economies suggests that exchange rate movements typically have sizable effects on export and import volumes. A 10 percent real effective depreciation in an economy’s currency is associated with a rise in real net exports of, on average, 1.5 percent of GDP, with substantial cross-country variation around this average. Although these effects fully materialize over a number of years, much of the adjustment occurs in the first year.” Eli myös hintakilpailukyvyn muutoksilla on paljon vaikutusta vientiin ja tuontiin lyhyellä ajalla. Suomen kannalta oleellinen tulos on myös seuraava: ”The boost to exports associated with currency depreciation is found to be largest in countries with initial economic slack and with domestic financial systems that are operating normally.” Suomessa on paljon vapaata kapasiteettia ja rahoitusmarkkinat toimivat normaalisti, joten hintakilpailukyvyn parantamisella pitäisi olla äsken mainittua lukua suurempi vaikutus nettovientiin.

Pertti kirjoitti myös: Suomessa on väläytelty myös mahdollisuutta elvyttää suoraan palkkoja alentamalla. Tällöin on viitattu tähän tutkimukseen, jonka IMF:n tutkijat Decressin ym. ovat tehneet. Sen mukaan palkkojen alentaminen yksittäisessä euroalueen kriisimaassa elvyttäisi sen taloutta. Huomiotta on jäänyt tulos, että jos ne kaikki noudattaisivat ohjetta, niin sekä niiden oma että euroalueen talous kokonaisuutena kärsisi, BKT laskisi. Tämähän on se relevantti tapaus.”

Olen HS:ssä – perustuen IMF:n tutkijoiden (Decressin ym. 2015) tutkimukseen ja sen pohjalta tehtyihin laskelmiin – kannattanut palkkojen alentamista.

http://www.hs.fi/talous/a1457237301009

Decressin ym. (2015) tutkimus tuo ensiksikin esiin, että kun yksittäinen euromaa tai kriisimaat harjoittavat palkkojen kohtuullistamista (wage moderation), palkkojen kohtuullistamisen tehneiden maiden tuotanto kasvaa. Toiseksi, jos kaikki euromaat harjoittavat palkkojen kohtuullistamista, tuotanto laskee.

Ensimmäinen osa tuloksista on hyvin relevantti, koska Suomen ja E-Euroopan pitää parantaa hintakilpailukykyä suhteessa loppu euroalueeseen. Tietenkään kaikki euromaat eivät voi samaan aikaa parantaa hintakilpailukykyä suhteessa muihin euromaihin. Tutkimuksen toinen tulos (jos kaikki euromaat harjoittavat palkkojen kohtuullistamista, tuotanto laskee) opettaa, että kaikkien ei pidä harjoittaa palkkojen kohtuullistamista. Tähän ei pitäisi olla tarvetta, koska vain Suomi ja E-Eurooppa tarvitsevat hintakilpailukyvyn parantamisen suhteessa muihin euromaihin. Joten tulos, jonka mukaan palkkojen kohtuullistaminen yksittäisessä euromaassa tai kriisimaissa kasvattaa niiden tuotantoa, on Suomen kannalta hyvin tärkeä.

Jussi,

Valtiokonttorin lotat saattavat hyvinkin tietää, ”miksi sopeuttaminen lukitsemalla korot matalalle pitkäksi aikaa ei ole päätösten eturintamassa”.

http://www.treasuryfinland.fi/fi-FI/Tilastot/Riskienhallinta/Valtionvelan_kuoletukset

Kuviosta näkyy, että suurin osa valtionlainoista pitää kuolettaa/uusia 10 vuoden sisällä. Näkyypä siellä yksinäinen 4 miljardin kuoletus vuoden 2042 kohdallakin.

Blanchard ja kumppanit kirjoittavat OECD:n kestävyysvajepaperissa “The Sustainability of Fiscal Policy: New Answers to Old Questions” vuodelta 1990 seuraavasti

”If (r-g) were negative, the government would no longer need to generate primary surpluses to achieve sustainability… The government could even run permanent primary deficits of any size and these would eventually lead to a positive but constant level of debt, d/(g-r). If this configuration of interest and growth rate could be easily ruled out, either on theoretical or empirical ground, this would be a theoretical curiosum, worth a brief footnote. But theory suggests that this case, which corresponds to what is known as ‘dynamic inefficiency’, cannot be excluded, and that in such a case, a government should, on welfare grounds, probably issue more debt until the pressure on interest rate made them at least equal to the growth rate.”

Roopen huomio, että kestävyyslaskelmien herkkyys korko-oletuksille riippuu nettovelasta, on validi, mutta jos g>r, niin S2-indikaattori jää laskematta. Tällä hetkellä Saksan 30 vuoden inflaatiosuojatun velkakirjan reaalituotto on noin -0.4 %, mikä kai tarkoittaisi vastaavalle Suomen velkapaperille, jos sellainen olisi, noin 0 % reaalikorkoa. Mikäli oletamme hieman sankarillisesti, ettei korko reagoi velan määrään (kuten kestävyysvajelaskelmissa taitaa olla tapana), niin nollaa hipovilla reaalikoroilla ei tarvita kummoista talouskasvua velkasuhteen vakautumiseksi. Siten sopeutuksen perusteleminen pelkästään kestävyysvajeeseen vetoamalla tuntuu nykyisen tiedon valossa ongelmalliselta.

Jos perustelu on, että kyllä ne pitkät korot kohta nousee, niin tältä korkojen nousulta voi kuitenkin suojautua nyt markkinoiden tarjotessa matalaa korkoa hyvinkin pitkille lainoille. Tässä mielessä 3% reaalikorko-oletukselle perustuvan kestävyysvajearvion pohjalta päätetyt sopeutustoimet tuntuvat erikoisilta. Miksi “sopeuttaminen” lukitsemalla korot matalalle pitkäksi aikaa ei ole päätösten eturintamssa?

Korkeampi velkataso tuo toki mukanaan riskejä, mutta nämä riskit pitää kai suhteuttaa mahdollisiin hyötyihin (alhaisempaan verotukseen tai korkeampiin julkisiin investointeihin/kulutukseen)? Kun nyt siis näyttää siltä, että g>r, niin olennainen kysymys lienee mikä on optimaalinen nettovelka/bkt-suhde? Olisiko liian suuri riski nostaa velkasuhde sellaiselle tasolle että g=r?

Brad DeLong on tätä teemaa käsitellyt USA:n osalta ja suosittanut nykyistä korkeampaa nettovelka/bkt -suhdetta. Lisäksi hän tuo esille, että historiallisesti (USA:ssa) talouskasvu on ylittänyt valtion velan koron ja viime vuosisadan lopun vuosikymmenet, jolloin r>g, oli siten pikemminkin poikkeus. http://www.bradford-delong.com/2015/10/on-the-proper-size-of-the-public-sector-and-the-proper-level-of-public-debt-in-the-twenty-first-century.html

Juha,

joo, fiskaalinen D varmasti hyvä. Lisäksi joustoja työ- ja kilpailua kotimarkkinoille.

Antton,

Fiskaalinen devalvaatio olisi D- ja E-vitamiinia viennille. Jos halutaan elvyttää kilpailukykyä, sopisi kaventaa verokiilaa esimerkiksi poistamalla määräajaksi työeläkemaksu (vientiteollisuudelta, 25…35 vuotiailta, tms.).

Elvytyksen rahoittaminen lisävelalla ei nykykoroilla edes välttämättä kasvata valtion korkomenoja. Uusien lainojen korot ovat kertaluokkaa matalammat kuin vaikkapa 10 vuotta sitten. Jos valtion korkomenoja voidaan nyt lukita tasolle 2.35% sadaksi vuodeksi (kuten Irlanti teki), miksei?

Pertti,

Minusta elvytyskeskustelussa menee koko ajan sekaisin tilapäisten ja pysyvien muutosten vaikutukset. Vaikka kestävyyslaskelmissa on kaikenlaisia ongelmia, taidetaan kaikki olla yhtä mieltä siitä, että pitkällä aikavälillä julkisen sektorin tulot ja menot ei ole tasapainossa. Ja siitä että jossain vaiheessa tämä pitää korjata. Tero et co:lta pyysimme laskelmaa siitä pitäisikö tämä tehdä mieluummin hitaammin vai nopeammin. Tämän vertailun kaiketikin voi tulkita myös tilapäisen elvytyksen vaikutukseksi (hitaampi sopeutus on elvyttävämpää kuin nopeampi). Olin ainakin itse hiukan yllättynyt selvityksen tuloksesta, kun sen mukaan sopeutuksen lykkäämisestä ei juuri ole hyötyä (BKT:n tulevien vuosien nykyarvolla mitattuna) vaikka laskelmassa oli käytetty suht isoja fiscal multipliereita.

Arviontineuviston raportissa ei yritetty tehdä kokonaisharkintaa vaan raportoitiin tulokset sellaisenaan.. Ja olen Markuksen kanssa muutenkin täysin eri mieltä tällaisen kokonaisharkinnan käyttökelpoisuudesta yhteiskuntapolitiikassa. Liian usein kokonaisharkinta tarkoittaa mutu-tietoon perustuvia päätöksiä, ja sitä ettei päätöksiä pystytä yksityiskohtaisesti perustelemaan.

Kestävyyslaskelmiin yrittää arviointineuvosto jossain vaiheessa varmaan pureutua tarkemminkin. Korko-oletuksista todettakoon kuitenkin, että nettovelattomalle Suomelle koron muutoksilla ei ole yhtä paljon merkitystä kuin monille muille maille. Koron lasku alentaa valtion velan korkoa, mutta myös eläkerahastojen tuottoasterra. Kestävyyslaskelmien kannalta oleellinen numero on näitten erotus (ja tätä paljon enemmän merkitystä on bkt:n kasvulla ja ikääntymisestä aiheutuvilla menoilla)

Eli kun yli 40 miljardia euroa on jo pumpattu velkaa Suomen talouteen seurauksella entä hinta- ja palkkataso on karannut = hintakilpailukyky tuhottu elvyttämällä, niin paljonko miljardeja pitäisi vielä pumpata lisää?

Jos katsotaan bkt:tä lyhyellä tähtäimellä voidaan sanoa, että lisää elvytystä. Tällöin saadaan sitten lisää hieman bkt:tä. Mutta sillä ei voida korjata alla olevia suurempia ongelmia, ja lisäksi aiheutetaan lisää uusia ongelmia. Pienen avotalouden suuri ongelma on viennin heikkous. Siihen tarvitsemme lisää hintakilpailukykyä, mutta myös muuta, paikallista sopimista, lisää kilpailua markkinoille jne. On turha maalata tästä väärä dilemma liiottelemalla ja puhumalla pelkästään kymmenien prosenttien palkka-aleista vaihtoehtona elvytykselle. Elvytys aiheuttaa myös tukun muita vakavia ongelmia. Ensinnäkin kotimarkkinoita elvyttämällä nostetaan maassa toimivien vientiyritysten toimintaympäristön kustannuksia. Myy siinä sitten vaikka metallia Lontoon metallipörssissä määriteltyyn globaaliin hintaan, kun kaikki alihankkijoiden palvelut kotimaassa on elvytetty hyviin hintoihin. Toiseksi elvytys paisuttaa velkaa, joka johtaa paineisiin kiristää veroja ja lisätä kustannuksia vientiyrityksille. Eli kaiken kaikkiaan: vaikka elvytys sinänsä vaikuttaa suoraan bkt:hen lyhyellä tähtäimellä, se ei ratkaise talouden ongelmia. E-lääkkeen avulla kitkuttelu jatkuu.

Pertti:

Tarkastelussa keskityimme erilaisiin sopeutusohjelmiin, joissa rahoitusasema tasapainotetaan pysyväisluonteisesti. Emme sen sijaan tarkastelleet yksittäisten sokkien vaikutuksia velka/BKT -suhteeseen, mikä sekin toki voisi olla kiinnostavaa. Viittaan sopeutuksen tarpeellisuudella korkean rahoitusalijäämän synnyttämään jatkuvaan velkasuhteen kasvuun. Siihen puuttumattomuuteen liittyy eittämättä riskejä. Keskuspankin tärkeästä roolista olen samaa mieltä.

Kuten jo aikaisemmin kerroinkin, hystereesivaikutusta emme eksplisiittisesti käsittele paperissa, mutta huomioimme kyllä sen. Harjoituksessa estimoimme Auerbachin ja Gorodnichenkon (2012) mallilla sopeutustoimien vaikutuksia BKT:hen tasoissa (mitään ei ole esimerkiksi mallia estimoitaessa suodatettu pois) siten, että sopeutus voi jättää pysyvän vaikutuksen bruttokansantuotteeseen. Emme tee vaikutuksia laskiessamme varsinaista eroa pysyvien ja väliaikaisten BKT -vaikutusten välillä, emmekä siten voi myöskään erikseen erotella niitä tuloksissa. Tuloksista voi kuitenkin arvioida, että BKT -vaikutukset ovat varsin persistenttejä erityisesti heikoissa suhdannetilanteissa.

Analysoimme erillisellä tilastollisella mallilla suhdannekorjauksia tehdäksemme päätelmiä komission tuotantokuilun muutoksista sopeutusten vaikutuksesta. Näiden arvioiden perusteella voisimme periaatteessa arvioida myös talouden potentiaalin kehittymistä. Tuotantokuiluhan sulkeutuu mallissa - tosin vähemmän sopeutustoimien takia - ja siten tuotantokuilulla laskettuna talouden potentiaali varmastikin heikkenee simuloinneissa.

Talouspolitiikan kannalta nämä hystereesivaikutukset eivät ole minusta edelleenkään kauhean kiinnostavia, koska nähdäkseni ne heijastelevat sekaisin tuotantokuilumenetelmän toimintaa ja hystereesivaikutusta. Olen käsitellyt viime vuonna ilmestyneessä VNK -raportissa tuotantokuilumenetelmään liittyviä ongelmia laajemmin, emmekä niihin menneet syvemmin tässä harjoituksessa. Totesimme kuitenkin, että erilaisia rinnakkaisia FIPO mittareita kannattaa ehdottomasti seurata sopeutusten aikana.

Tero:

1: Se politiikkakokeilu, josta kirjoitin on yksinkertainen: lisätään julkisia menoja väliaikaisesti nyt x prosenttia ja annetaan talouden sopeutua siihen ja katsotaan sekä lyhyen että pitkän ajan vaikutus julkinen velka/BKT-suhteeseen, ja BKT:hen. Mitään rajoitteita velkasuhteelle eikä budjettivajeille ei aseteta. Tämä on se eksperimentti, joka vastaisi DeLong-Summers-ajatusta, jolle teidänkin siteeraamanne Fletcher-Sadri antaa perusteet: kerroin on nyt korkeimmillaan ja se vaihtelee suhdannetilan mukaan.

Käsittääkseni (jos vähän arvostelisin raporttianne, niin sanoisin, että se ei ole selkein mahdollinen) teidän raportissanne ei ole tätä eksperimenttiä tehty. Jos on, niin mistä löydän tulokset? Siis velka/BKT-uran, vaikutukset BKT:n tasoon pitkällä ajalla (hystereesivaikutuksen, joka siis sinulta saamani tiedon mukaan on olemassa), pitkän ajan BKT:n kasvuvauhdin ja julkisen velan (reaali)koron, jotka liittyvät tällaiseen elvytykseen? Kaikki nämä tarvitaan, jotta velan pitkän ajan kehitys voidaan saada selville.

Käytin teidän lyhyen ajan kerroin-estimaattianne toistamaan aiemmin tekemäni laskelman, maksaako elvytys itse itsensä. Teiltä ei löytynyt hystereesivaikutuksen suuruudelle mitään arviota (sitähän kysyin myös), joten käytin viittaamani OECD-raportin arviota, samoin kun käytin jo aiemmin käyttämääni reaalikoron ja talouden kasvuvauhdin arviota, joka todennäköisesti yliarvioi eron. Lisäksi olin aiemmin selkeästi arvioinut rajanettoveroasteen, nyt oletin sen olevan 0,4. Näillä luvuilla elvytys maksaisi itsensä kirkkaasti pitkällä ajalla. Nämä laskelmat eivät tietenkään sano mitään velka/BKT-suhteen aikaurasta paitsi sen, että jossakin välissä se taittuu.

2. Kuten sanoin kirjoituksessani, kuvaamassani kokeilussa kaikki velka- ja vajerajoitteet, joita EU ja EMU-jäsenyys asettavat, menisivät rikki, tähänkö viittaat? Siitä huolimatta olen sitä ehdottamassa ja kannattamassa. Talouden ja yhteiskunnan tila on huolestuttava, kireä finanssipolitiikka, jota koko EMU-alueella on harjoitettu vuoden 2009 jälkeen ja Suomessakin vuosien 2008-2009 vahinkoelvytyksen jälkeen, on aiheuttanut suuria ongelmia. Miten vaikea on nähdä, että se tie ei ole tuottanut hyviä tuloksia. Markus yritti Vieraskynässään taas sekoittaa automaattisen vakautuksen ja päätösperäisen finanssipolitiikan, eläkkeiden kasvu on tiedetty jo pitkään, niistä ei ole tehty mitään erityisiä päätöksiä nyt.

Tarkoitatko vaihtoehtoisesti velkarajoitteilla sitä, että teidän laskelmissanne velan nousu luo mekanismeja, jotka nopeasti tappavat talouskasvun? Anteeksi taas, mitkähän ne ovat? Ja ovatko ne sopusoinnussa sen kanssa, mitä nyt on tapahtunut, kun Suomen luottoluokitus on alentunut? Ja kai täytyy ottaa huomioon yleinen pitkäaikainen korkotason laskukin, ehkä historia ei tarjoa kovin hyvää pohjaa arvioida vaikutuksia tällä hetkellä?

Keskuspankin suora tuki yksittäisille kotitalouksille näyttää tulevan yhä hyväksytymmäksi kaikkialla muualla paitsi Saksassa, käytännössähän se on sama asia kuin julkisten tulonsiirtojen rahoittaminen keskuspankkirahalla. Näin myös hyväksynnän aivan perinteisellekin elvytykselle luulisi olevan helpompaa saada, eikä Saksa yksin päätä asioista. Ja joka tapauksessa, riski kannattaa ottaa, niin huonossa jamassa Euroalue ja Suomi ovat.

Se kannattaa ottaa myös siksi, että kuten teidänkin laskelmanne osoittavat, nykytilanteessa finanssipolitiikan kerroin on suuri myös pienessä avotaloudessa. Samoin Komission laskelmien mukaan hintakilpailukyvyn muutokset näkyvät hyvin hitaasti ja ovat hyvin pienet, joten eivät nekään taloutta pelasta. Tähän voidaan tietysti vastata, että sitten palkkoja pitää laskea roimasti. Mitähän vaikkapa 10 prosenttiyksikön pysyvä palkkojen lasku vaikuttaisi kotimaiseen kysyntään?

Viitatun Kuusen mukaan siis menosopeutus on tarpeen ilman rahaliittoakin ja nyt sitä ei pidä lykätä.

Suomi on aina noussut taantumista viennillä. Elvytys vaikeuttaa sitä nostamalla palkkoja ja hintoja.

Lupaako Haaparanta parempina ainoina vaatia suuria rakenteellisia säästöjä, niin että velkasuhteeseen syntyy paljon tilaa elvyttää joskus myöhemmin, vai onko hänkin keynesiläinen vain taantumissa? En muista hänen olleen yhtä äänekäs lisäsäästöjen puolustaja 00-luvulla kuin ei-keynesiläiset.

Haaparanta on täysin oikeassa. Mitä taas tulee valtiovelan kasvuun, voisi asiasta kirjoittaa paljonkin. Lähtökohtaisesti kukaan ei kerro globaalin rahajärjestelmän toiminnasta. Siitä kuinka kasvu ja velka korreloi siksi, koska raha ei kasva puussa. Lisäksi tässä maassa yhden miljardin leikkaus= -0,5 % bkt:a.

On vastuutonta väittää velasta jotakin muuta, kuin että

JOKA TAPAUKSESSA velkamiljardit kasvavat.

Rautarouvan jälkeen alkoi brittien raju velkaantuminen,USAn velkaantuminen ja että esim SAKSA velkaantuu 150 milj joka päivä jne.

Ensin käsitteet raha ja velka käsitetäsolla kuntoon ja vasta

sen jälkeen katsotaan ideologioita Kreikan saneeraus-

tuloksien / velan suhteen. Kysymys on lähinnä siitä, mistä

syntyy kotitalouksien rohkeus ja luottamus kasvun tukemiseksi lainanottoon ja mistä syntyy yritysten investointihalukkuus…………Ei ainakaan heikkenevästä

kokonaiskysynnästä.

Kiitos raporttiamme koskevasta kirjoituksesta. Olen monessa asiassa samaa mieltä, mutta muutama täsmennys on tarpeen.

Raporttimme tulosten perusteella on syytä olla varovainen elvytystä suositellessaan. Kuten kirjoitus mainitsikin, tulosten mukaan velkaantumisen taittamisen lykkääminen ei kannata ainakaan nykyisillä ennusteilla riippumatta korkeasta kerroinvaikutuksesta ja hystereesistä. Sopeutusta lykättäessä julkistalouden alijäämä kartuttaisi velkaa niin, että sopeuttamistarve olisi kokonaisuutena suurempi kuin nopeasti tehtävän sopeutuksen tapauksessa. Tässä on huomioitava, että raportti ottaa nimenomaisesti kantaa velkaantumisen taittamisen ajoitukseen, ei siihen, pitäisikö velan kasvua ylipäätään hillitä. Itse olen taipuvainen uskomaan, että julkistalouttamme on sopeutettava nykyisillä kestävyysennusteilla, olimme rahaliitossa tai emme.

Koordinoidun finanssipolitiikan tarpeesta olen sen sijaan samaa mieltä Pertin ja mm. OECD:n kanssa. Ei liene liioiteltua sanoa, että rahapolitiikan välittyminen reaalitalouteen on tällä hetkellä hyvin heikkoa nollakorkoihin juuttuneissa kansantalouksissa (ks. pysähtyneisyydestä esim. http://www.labour.fi/ty/tylehti/ty/ty12015/pdf/ty12015Kuusi.pdf). Käytännössä rahapolitiikan vaikutuksen voikin olettaa olevan voimakkainta, mikäli se avaa mahdollisuuksia finanssipolitiikan keventämiseen tavalla tai toisella. Taloustieteellisen kirjallisuuden perusteella finanssipolitiikan merkitys korostuu nykyisissä poikkeuksellisissa oloissa, minkä soisi näkyvän voimakkaammin myös eurooppalaisessa talouspolitiikassa.

Tässä suhteessa on huomionarvoista, että raportin mukaan sopeutusten järkevä mitoitus ja ajoitus riippuvat toimenpiteistä, joita kasvun käynnistämiseksi tehdään. Sopeutuksen lykkääminen olisi perustellumpaa, jos kasvunäkymät olisivat nykyistä valoisammat. Siinä tapauksessa kerroinvaikutusten voisi olettaa olevan jo lähitulevaisuudessa nykyistä selvästi pienempiä, mikä puoltaisi sopeuttamisen lykkäämistä.

Ongelma elvytyksessä on se, että sillä ei voi saada aikaan kilpailukykyä tarpeeksi. Heikkenevä vienti negatoi elvytyksen hyödyt. Lopputulos on, että elvyttämällä voidaan ehkä kituutella eteenpäin, mutta valtionvelka kasvaa koko ajan.

EU:n velkakriteeri (< 60% BKT:sta) lienee varsin pehmyt rajoite. Kaikki euromaat ovat jo rikkoneet sen, paitsi Viro ja Luxemburg yms.

Mielenkiintoisempaa olisi kuulla markkinoiden mielipide koroista ja elvytyksestä. Jos valtio laskee liikkeelle 20, 30, 50 vuoden velkakirjoja, millaisella korolla ne käyvät kaupaksi?

Irlanti laski alkuviikosta liikkeelle 100-vuotisen velkakirjan 2.35 prosentin korolla.

http://www.arvopaperi.fi/kaikki_uutiset/irlanti-laski-liikkeelle-100-vuotisen-velkakirjan-korko-kasittamattoman-alhainen-6536723

Toki täytyy löytää kannattavia kohteita julkisinvestoinneille tai muuten järkevää käyttöä rahalle. Ellei muuta niin vanhojen velkojen rullaamista.

(jatkoa edelliseen)

… tulosten unohtamista.

1980-luvun kiinnostavia yliopistokurssejasi muistellen,

Markus

Pertsa,

kysymykset laatua “tulisiko verotusta kiristää vuonna x?” tai “tulisiko veroa z kiristää määrällä y vuonna q” ovat niin moniulotteisia (kokonaiskysyntä, julkisen talouden kestävyys, kannustimet, kansainväliset sopimukset, tiedot verokertymistä yms.) ettei niihin löydy vastausta yhdestä tutkimuksesta eikä kahdestakaan. Tiedät tämän varmasti paremmin kuin minä.

HS:n jutussa ilmaisin kokonaisnäkemykseni asiasta. Omasta mielestäni olin rehellinen kun en etsinyt yhtä yksittäistä tutkimusta, jonka tulos vastaisi näkemystäni ja linkannut sen näkemykseni “perusteluksi”.

VM:n puolesta en voi puhua, mutta omalta osaltani kyseessä ei ole “tahaton” toiminta vaan tahallinen, huolella harkittu rehellisyys.

Talouspolitiikassa, niin kuin kaikessa muussakin yhteiskuntapolitiikassa, suositan muillekin kokonaisharkintaa. Se ei tarkoita tutkimus